שילמתם ולא קיבלתם חשבונית מראש?זה לא טעות · זה החוק · והנה למה

NETO היא עוסק המדווח מע״מ על בסיס מזומן. לפי חוק, בעסק כזה החשבונית (חשבונית מס-קבלה) מונפקת רק עם קבלת התשלום · לפני כן נשלח חשבון עסקה. יתרה מזו: החוק אוסר על הלקוח לדרוש חשבונית מס לפני שהוא משלם. הנה ההסבר, לשון החוק והאישורים.

סיכום AI · עסק על בסיס מזומן

NETO היא עוסק המדווח מע״מ על בסיס מזומן. בעסק כזה מועד החיוב במס מתגבש עם קבלת התמורה, ולכן חשבונית מס-קבלה מונפקת רק לאחר התשלום. לפני התשלום נשלח חשבון עסקה או דרישת תשלום · מסמך שאינו חשבונאי ואינו מזכה בניכוי מס תשומות. יתרה מזו, סעיף 47(א1) לחוק מס ערך מוסף אוסר על הקונה לדרוש חשבונית מס לפני התשלום בעסקה שחיובה חל עם קבלת התמורה. הלקוח מוגן פעמיים: אסור לדרוש חשבונית מראש, ומרגע שמשלמים · NETO חייבת בחוק להוציא את החשבונית תוך 14 יום (בפועל · מיד). רוצים חשבונית באותו הרגע? שלמו בכרטיס אשראי.

- בסיס מזומן · החיוב במס מתגבש עם קבלת התשלום, ואז מונפקת החשבונית.

- לפני תשלום · חשבון עסקה / דרישת תשלום · לא מסמך חשבונאי.

- סעיף 47(א1) · אסור ללקוח לדרוש חשבונית לפני שהוא משלם.

- סעיף 46 · לאחר התשלום · חשבונית תוך 14 יום (בפועל מיד).

- אשראי · תשלום בכרטיס אשראי · חשבונית מונפקת מיד.

- המידע אינפורמטיבי בלבד · הנוסח המחייב הוא זה שפורסם ברשומות.

בקצרה

קיבלתם מ-NETO דרישת תשלום או חשבון עסקה, שילמתם · ורק אז הגיעה החשבונית. זה בדיוק כפי שהחוק מחייב עסק שמדווח מע״מ על בסיס מזומן: מועד החיוב במס מתגבש עם קבלת הכסף, ולכן חשבונית מס-קבלה מונפקת עם התשלום ולא לפניו. ולא רק שמותר · אסור ללקוח לדרוש חשבונית מס לפני שהוא משלם.

- לפני התשלום · חשבון עסקה או דרישת תשלום (לא מסמך חשבונאי, לא מקזז מס תשומות).

- עם התשלום · חשבונית מס-קבלה עם מספר הקצאה · המסמך המחייב.

- הגנה על הלקוח · סעיף 47(א1) אוסר לדרוש חשבונית לפני תשלום.

- מהר · תשלום באשראי · חשבונית מיד. אחרת · תוך 14 יום לפי החוק.

ככה זה עובד · לפני התשלום ואחריו

בעסק המדווח על בסיס מזומן, ה״שעון״ של המע״מ מתחיל לתקתק רק כשהכסף מתקבל. עד אז אין עדיין עסקה חייבת במס · ולכן אין חשבונית מס. הנה שני השלבים.

חשבון עסקה / דרישת תשלום

מסמך שמפרט כמה צריך לשלם. שימושי, ברור · אבל אינו מסמך חשבונאי.

- אינו חשבונית מס · לא מזכה בקיזוז מס תשומות.

- אין בו מספר הקצאה (חשבוניות ישראל).

- מספיק כדי לדעת בדיוק כמה ומתי לשלם.

חשבונית מס-קבלה

ברגע שהכסף מתקבל · מתגבש מועד החיוב, ומונפק המסמך המחייב.

- חשבונית מס וקבלה במסמך אחד.

- עם מספר הקצאה · מזכה בקיזוז מס תשומות כדין.

- מונפקת מיד · ולכל המאוחר תוך 14 יום (סעיף 46).

מתי מתגבש החיוב במס · כלשון החוק

הכלל לשירותים בחוק מס ערך מוסף הוא בסיס מזומן: החיוב חל עם קבלת התמורה. אצל NETO, מועד החיוב מעוגן בסעיף 29(1א) · והשירות ניתן ללקוח בעת קבלת התשלום. לפניכם הסעיפים, ולצידם הסבר בשפה פשוטה.

לא רק שמותר · החוק אוסר לדרוש חשבונית לפני התשלום

התיקון לחוק לא נועד להקשות על הלקוח · אלא להיפך. הוא נועד להגן על עסקים קטנים ובינוניים מפני לקוחות חזקים שהתנו תשלום בקבלת חשבונית מראש. זו הזכות שמגנה גם עליכם וגם עלינו.

שתי הגנות · לא אחת

לפני שמשלמים · אסור ללקוח לדרוש חשבונית מס (סעיף 47(א1)). אף גורם אינו רשאי לחייב אתכם ״להוציא חשבונית קודם״.

אחרי שמשלמים · העוסק חייב בחוק להוציא את חשבונית המס-קבלה תוך 14 יום (סעיף 46), בפועל מיד. תשלום אינו הופך אתכם לרודפים אחרי חשבונית · החשבונית מובטחת.

כך שהסדר שקובע החוק · קודם תשלום, אחר כך חשבונית · שומר על שני הצדדים בבירור מלא.

חשבוניות ישראל ומספר ההקצאה · מה קורה בפועל

אנחנו מבינים את החשש. מאז שהחל מודל ״חשבוניות ישראל״, חשבונית מעל סכום מסוים חייבת מספר הקצאה מרשות המסים כדי שאפשר יהיה לקזז את מס התשומות. לכן לקוחות רוצים לוודא שיקבלו את מספר ההקצאה. הנה איך זה נפתר · בכנות מלאה.

מתי מונפק מספר ההקצאה

מספר ההקצאה הוא חלק מחשבונית המס, וחשבונית המס אצל עוסק על בסיס מזומן נולדת עם התשלום. לכן ברגע שמשלמים · מונפקת חשבונית מס-קבלה עם מספר הקצאה תקין, המזכה בקיזוז כדין.

למה לא ״הקצאה מראש״

עוסק אינו יכול לפזר חשבוניות (ומספרי הקצאה) שאין מאחוריהן תשלום · ואז לרדוף אחרי כל אחת. בדיוק בשביל זה החוק קובע את הסדר: קודם התשלום · שמגבש את החיוב, ורק אז החשבונית וההקצאה.

מה מקבלים ומתי

מיד לאחר התשלום · חשבונית מס-קבלה עם מספר הקצאה, מסמך אחד שמשמש גם כאסמכתת קיזוז וגם כקבלה. אין צורך לרדוף · המסמך מגיע וזמין.

חייבים חשבונית עכשיו? שלמו בכרטיס אשראי

תשלום בכרטיס אשראי מגבש את מועד החיוב במס באופן מיידי · ולכן חשבונית המס-קבלה, כולל מספר ההקצאה, מונפקת מיד עם התשלום, בלי המתנה של יום. זו הדרך הפשוטה ביותר לקבל חשבונית באותו הרגע.

לא ״ככה החלטנו״ · אלה האישורים הרשמיים

המנגנון של NETO אינו החלטה פנימית · הוא מעוגן באישור רואת חשבון מבקרת ובאישורים רשמיים של רשות המסים. הנה המסמכים · פתוחים לעיון.

מועד החיוב במע״מ

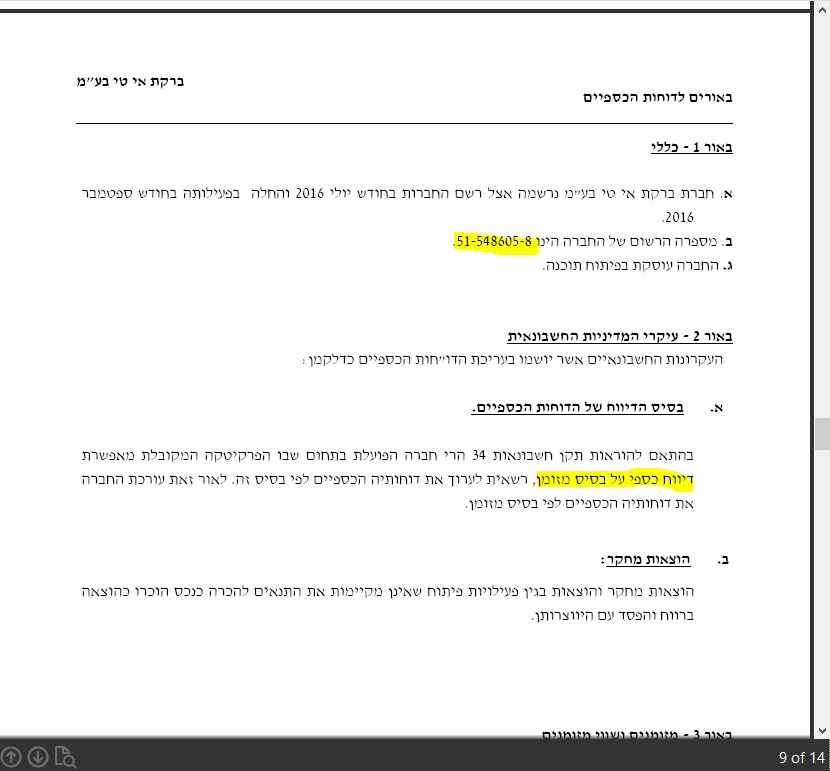

רו״ח שושנה וינברג מאשרת כי מועד החיוב במס של ברקת אי.טי בע״מ הוא לפי סעיף 29(1א) · החיוב חל עם נתינת השירות, והשירות ניתן בעת קבלת התמורה. לכן חשבונית מס מונפקת עם קבלת התשלום.

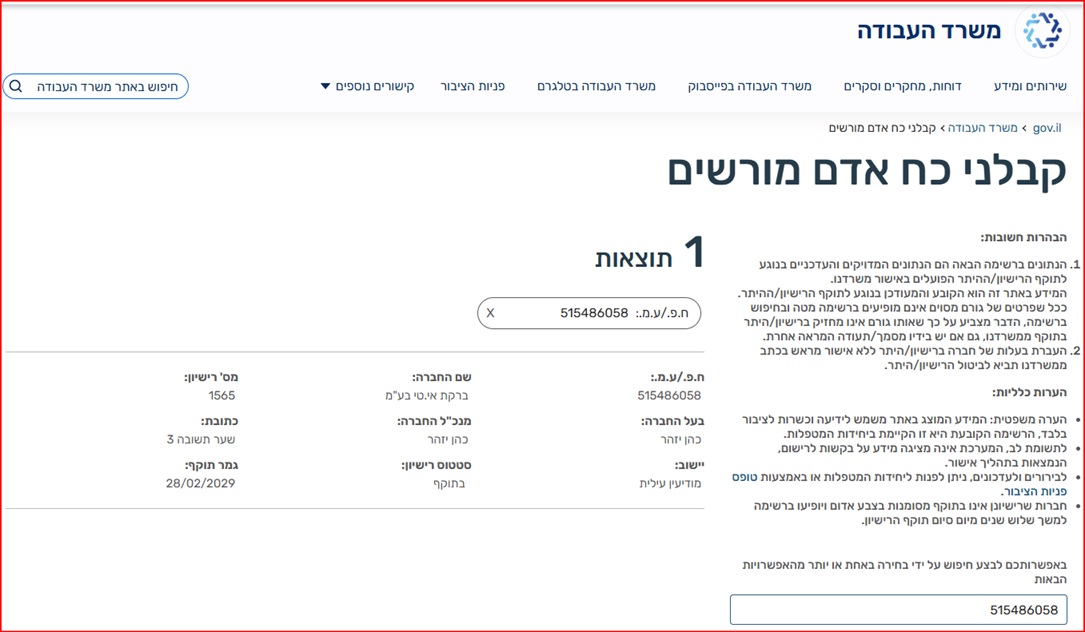

פתיחת האישור (PDF) רשות המסיםניהול ספרים וניכוי מס

אישור על ניהול פנקסי חשבונות כדין ואישור לצורך ניכוי מס במקור · על שם ברקת אי.טי בע״מ (515486058), בתוקף מטעם רשות המסים.

פתיחת האישור (PDF) אישור בנקבעלות בחשבון הבנק

אישור בעלות מהבנק הבינלאומי הראשון (פאגי) · חשבון התשלומים רשום על שם ברקת אי.טי בע״מ. תשלום מגיע לחשבון החברה עצמו.

פתיחת האישור (PDF)

מה כתוב באישור רו״ח

רו״ח שושנה וינברג · אוגוסט 2025 · על ברקת אי.טי בע״מ, ח.פ. 515486058.

הפירוט המשפטי המלא · סעיף אחרי סעיף

כאן מרוכז ההסבר המלא · מי רשאי לדווח על בסיס מזומן, מהם ספי המחזור, ומהם התיקונים שעיצבו את התמונה. פותחים רק אם רוצים.

מהו ״בסיס מזומן״ ומהו ״בסיס מצטבר״

בסיס מזומן: החיוב במע״מ מתגבש עם קבלת התמורה, ורק על הסכום שהתקבל בפועל. כך גם מונפקת החשבונית · במועד התשלום.

בסיס מצטבר: החיוב מתגבש עם מתן השירות או מסירת הטובין, גם אם טרם התקבל תשלום. כאן החשבונית עשויה לצאת לפני התשלום.

ברירת המחדל לשירותים לפי סעיף 24 היא בסיס מזומן. לעסקים גדולים יותר, החוק מפנה לבסיס מצטבר · ובכל זאת, אצל NETO החיוב מתגבש עם נתינת השירות שהוא רגע קבלת התמורה, כפי שאישרה רו״ח החברה.

סעיף 24 · שירות · החיוב עם קבלת התמורה

״בשירות חל החיוב במס עם קבלת התמורה ועל הסכום שהתקבל.״

זהו הכלל הבסיסי לשירותים · בסיס מזומן.

סעיף 22 · מכר טובין · החיוב עם המסירה

״במכר טובין חל החיוב במס עם מסירתם לקונה; נמסרו הטובין חלקים חלקים · חל החיוב על כל חלק...״

בטובין הכלל הוא בסיס מצטבר (עם המסירה), בשונה מהכלל בשירותים · ומכאן ההבחנה החשובה בין השניים.

סעיף 29(1) ו-(1א) · חריגים ומועד החיוב

29(1): בעסקאות מסוימות (למשל מכר טובין בידי עוסקים קטנים לפי סף מחזור, ולפי פרטים בתוספת א׳ להוראות מס הכנסה) · יחול החיוב במס עם קבלת התמורה ועל הסכום שהתקבל.

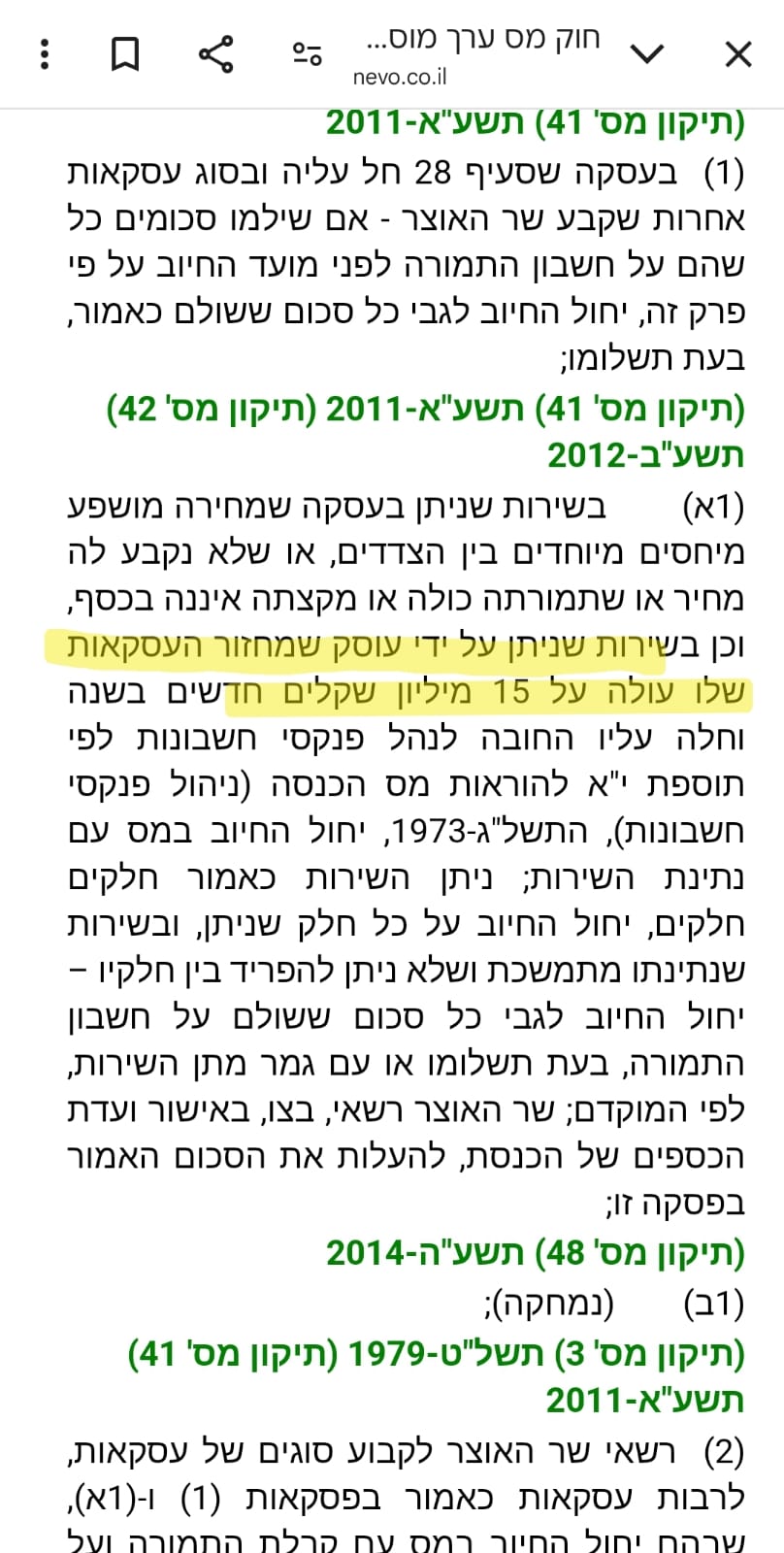

29(1א): ״בשירות שניתן על ידי עוסק שמחזור העסקאות שלו עולה על 15 מיליון שקלים חדשים בשנה וחלה עליו החובה לנהל פנקסי חשבונות לפי תוספת י״א להוראות מס הכנסה (ניהול פנקסי חשבונות), התשל״ג–1973 · יחול החיוב במס עם נתינת השירות...״

זהו הסעיף שעליו מבוסס מועד החיוב של NETO · החיוב חל עם נתינת השירות, שהוא רגע קבלת התמורה (אישור רו״ח).

סעיף 46 · חשבונית תוך 14 יום ממועד החיוב

״חשבונית תוצא תוך ארבעה עשר יום ממועד החיוב במס.״

לאחר שהחיוב התגבש (התשלום התקבל) · קמה חובה חוקית להוציא חשבונית תוך 14 יום.

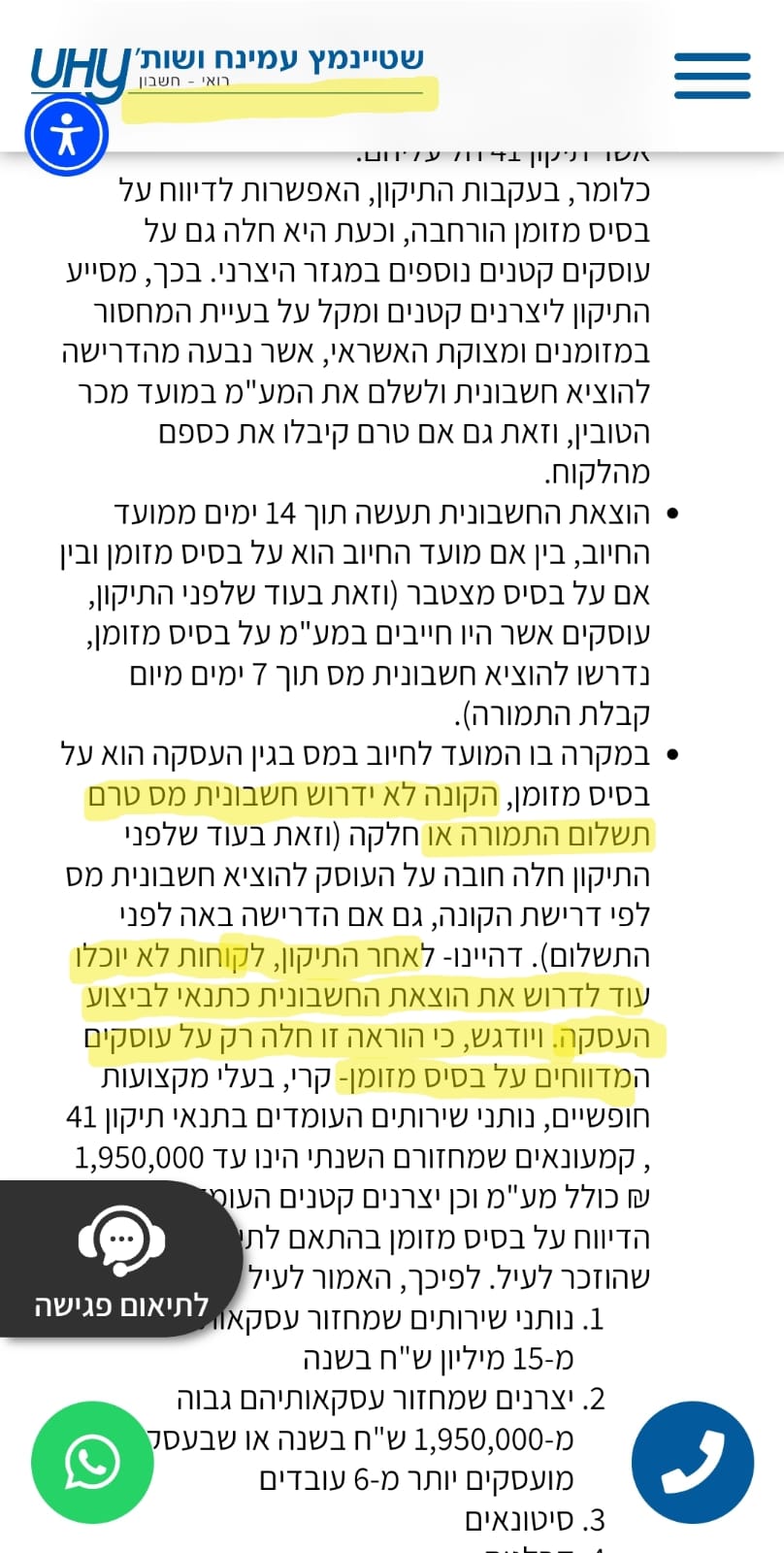

סעיף 47(א1) · הקונה לא ידרוש חשבונית לפני תשלום

״הקונה לא ידרוש חשבונית מס ... לפני תשלום התמורה או חלקה · אם מועד החיוב במס בשל העסקה הוא עם קבלת התמורה ועל הסכום שהתקבל.״

ההוראה (שנוספה בתיקון 42) נועדה למנוע מלקוחות גדולים לכפות על עוסק המדווח על בסיס מזומן להוציא חשבונית לפני תשלום. לנוסח המחייב · ראו נבו.

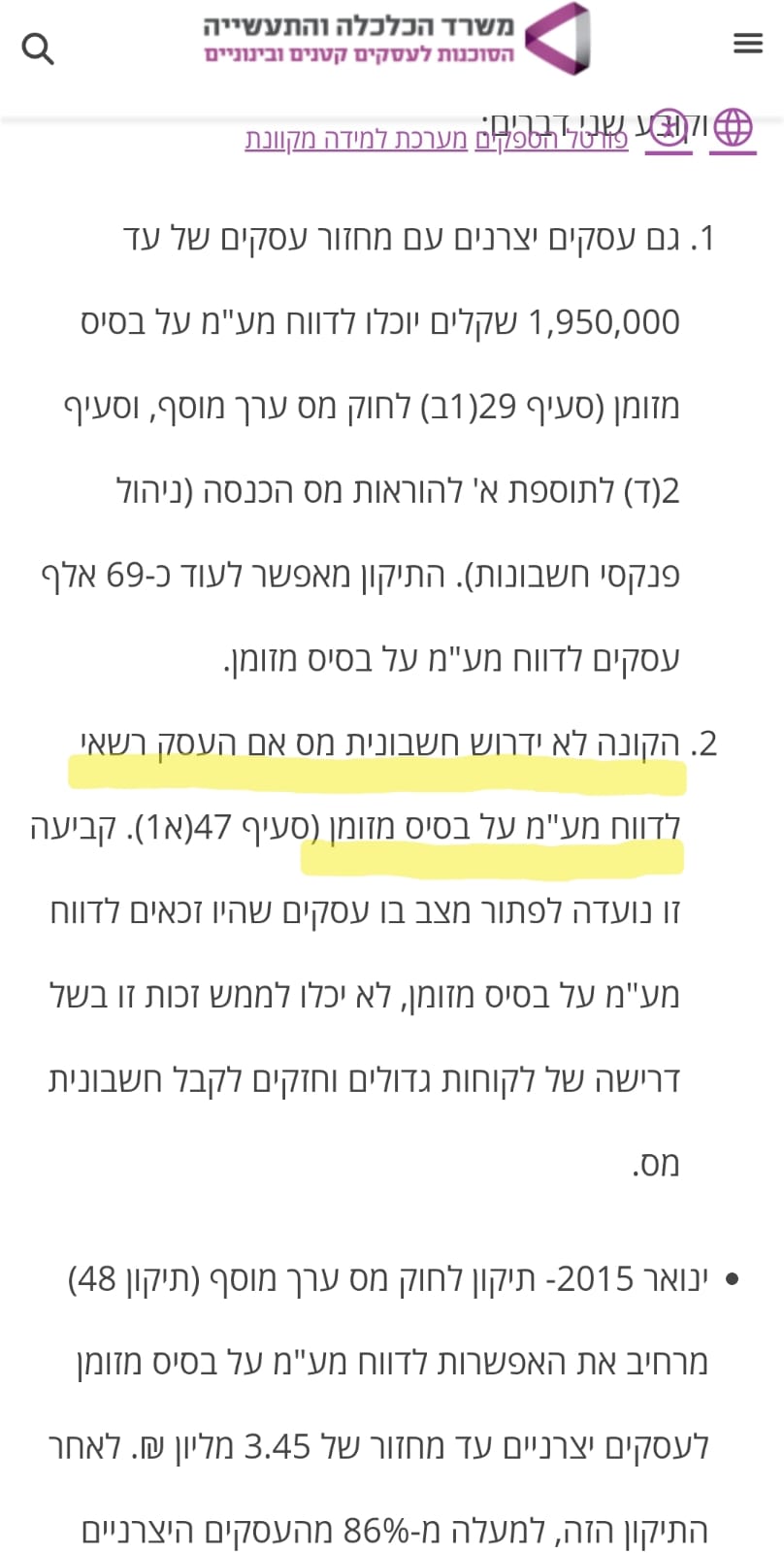

התיקונים · 41 (2011), 42 (2012), 48 (2014)

תיקון 41 (תשע״א–2011): עיגן והסדיר את מועדי החיוב, לרבות המקרה שבו שולמו סכומים על חשבון התמורה לפני מועד החיוב.

תיקון 42 (תשע״ב–2012): הוסיף את סעיף 29(1א) (מועד החיוב בשירות מול סף מחזור) ואת ההגנה בסעיף 47(א1) · שהקונה לא ידרוש חשבונית לפני תשלום.

תיקון 48 (תשע״ה–2014): הרחיב את האפשרות לדווח מע״מ על בסיס מזומן · בין היתר ליצרנים ולעוסקים בענפי המחזור, עד ספי מחזור שנקבעו.

בעלי מקצועות חופשיים, נותני שירותים ויצרנים/עוסקי מחזור מסוימים · נכללים בהסדרי הדיווח על בסיס מזומן בהתאם לתנאים ולספים שבחוק ובתקנות.

עסק על בסיס מזומן · שאלות ותשובות

שילמתי ולא קיבלתי חשבונית מראש · זו טעות?

מותר ללקוח לדרוש חשבונית לפני התשלום?

מה ההבדל בין חשבון עסקה לחשבונית מס-קבלה?

אם אשלם · מתי אקבל חשבונית ומספר הקצאה?

אני חייב חשבונית מיד · יש פתרון?

על סמך מה NETO פועלת כך?

מדוע בכלל קיים ההסדר הזה?

זה חוקי לגמרי? אני יכול לקזז את המע״מ?

לסיכום

NETO היא עוסק המדווח מע״מ על בסיס מזומן. מועד החיוב במס מתגבש עם קבלת התשלום · ולכן חשבונית מס-קבלה מונפקת עם התשלום ולא לפניו. לפני התשלום מקבלים חשבון עסקה או דרישת תשלום. יתרה מזו · החוק (סעיף 47(א1)) אוסר על הלקוח לדרוש חשבונית לפני שהוא משלם, ומיד לאחר התשלום העוסק חייב בחוק להנפיק את החשבונית. המנגנון מגובה באישור רו״ח מבקרת ובאישורי רשות המסים · NETO, מערכת תעסוקה אוטומטית, רישיון קבלן כוח אדם 1565, פועלת משנת 2016.

- בסיס מזומן · החיוב במס מתגבש עם קבלת התשלום (סעיף 24, 29(1א)).

- הסדר המסמכים · לפני · חשבון עסקה. אחרי · חשבונית מס-קבלה עם מספר הקצאה.

- הגנה על הלקוח · אסור לדרוש חשבונית לפני תשלום (47(א1)); חובה להוציאה אחריו (46).

- חשבונית מיד · תשלום בכרטיס אשראי · חשבונית באותו הרגע.