פרילנסר או עצמאי · מה ההבדל

ההבדלים בין פרילנסר לעצמאי, איך מגדירים כל אחד ומה זה אומר עבורכם.

קרא עודכניסה לחשבון הקיים, או הרשמה מהירה תוך דקה.

בחרו איך נוח לכם · אנחנו כאן בשבילכם.

הכול על NETO · שקוף וזמין

בחרו מועד נוח · נציג יחזור לאישור בטלפון/מייל

ההבדל בין עצמאי לשכיר לפי הביטוח הלאומי מורכב יותר ממה שנדמה · לביטוח הלאומי קריטריונים משלו, שלעיתים שונים מההגדרות שבחוק. כאן ריכזנו את ההגדרות, המדרגות, השיעורים והקריטריונים · פשוט וברור, כדי שתדעו בדיוק היכן אתם עומדים.

לפי הביטוח הלאומי, שכיר הוא מי שמתקיימים בינו לבין מעסיקו יחסי עובד ומעביד, או מי שעונה על צו סיווג מבוטחים וקביעת מעבידים · ועצמאי הוא מי שלא מתקיימים אצלו יחסים אלה. ההגדרות של הביטוח הלאומי לעיתים שונות מההגדרות שבחוק, והמעמד נבחן לפי המבחן המעורב שבמרכזו מבחן ההשתלבות. חשוב לדעת · לא כל מי שהוגדר כשכיר זכאי אוטומטית לזכויות הביטוח הלאומי, והנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי.

התקציר מבוסס על תוכן העמוד

מיהו שכיר ומיהו עצמאי לפי הביטוח הלאומי?

שכיר לפי הביטוח הלאומי הוא מי שמתקיימים בינו לבין מעסיקו יחסי עובד ומעביד, או מי שעונה על ההגדרות בצו סיווג מבוטחים וקביעת מעבידים. עצמאי הוא מי שלא מתקיימים אצלו יחסי עובד ומעביד. הלוואי שזה היה כה פשוט · בפועל לביטוח הלאומי קריטריונים משלו, שלעיתים שונים מההגדרות שבחוק, והוא בוחן את המצב לפי המבחן המעורב ולפי צו הסיווג.

תקציר: שכיר מפריש דמי ביטוח לאומי לפי שתי מדרגות (4.27% ו-12.17% מצד העובד · מעודכן ל-2026), ולעיתים גם עצמאי ייחשב כעובד לעניין הזכויות. עצמאי ייחשב ככזה בשנת המס לפי מבחני שעות עבודה והכנסה. חשוב לדעת · לא כל מי שהוגדר שכיר זכאי אוטומטית לזכויות הביטוח הלאומי, והנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי.

במאמר זה נסביר כיצד מגדירים עצמאי ושכיר לפי הביטוח הלאומי. התשובה מורכבת ולא פשוטה כלל · ננסה לענות על השאלות ולהבהיר את העניין. יש לשים לב כי הגדרות הביטוח הלאומי לעיתים שונות מההגדרות שבחוק, ולביטוח הלאומי יש קריטריונים משלו לצורך הקביעה מיהו שכיר ומיהו עצמאי.

כל מי שמתקיימים אצלו יחסי עובד ומעביד. כלומר · קיים קשר של עובד ומעסיק, הנבחן לפי מבחנים שנקבעו בפסיקה.

כל מי שלא מתקיימים אצלו יחסי עובד ומעביד. אך גם כאן · הביטוח הלאומי מוסיף מבחני שעות עבודה והכנסה כדי לקבוע מי אכן ייחשב עצמאי.

חשוב: לא כל מי שהוגדר כשכיר הוא אכן שכיר מבחינת הביטוח הלאומי · גם אם המעסיק הגדיר אותו כשכיר ושילם עבורו דמי ביטוח לאומי. כדי לקבל את הזכויות שבגינן משולם ביטוח לאומי, יש לעמוד בקריטריונים של הביטוח הלאומי.

ההגדרה של שכיר מעוגנת בחוק. לפי ההגדרה שהתפתחה בפסיקות רבות, יש לבחון את המצב על פי המבחן המעורב · הבוחן מספר פרמטרים לבחינת יחסי עובד ומעביד. כל עובד שכיר בישראל, ובתנאי שהוא עומד בקריטריונים של הביטוח הלאומי, זכאי למגוון הטבות סוציאליות ופנסיוניות מצד אחד, ולהטבות מבחינת הביטוח הלאומי מצד שני (כגון אבטלה, חל״ת וכדומה).

כל שכיר משלם מיסים מההכנסה ברוטו, ובהם דמי ביטוח לאומי לפי המדרגות הקבועות בחוק. לפי הגדרת הביטוח הלאומי, יש בסך הכול שתי מדרגות לחישוב הביטוח הלאומי · נפרט אותן בהמשך.

עובד שכיר לפי הגדרת הביטוח הלאומי הוא אחד מאלה:

כל מי שמתקיים בינו לבין מעסיקו יחסי עובד ומעביד.

מי שעונה על ההגדרות בצו סיווג מבוטחים וקביעת מעבידים (ראו להלן).

אין הגדרה סטטית אחת ל״עובד״ · מעמד של עובד קרוב לסטטוס, והוא נקבע לפי מהות היחסים בפועל ולא לפי הכותרת שנתנו הצדדים (למשל ״קבלן משנה״ או ״נותן שירות״). לכן, גם מי שהוגדר כעצמאי עשוי להימצא כעובד, ולהיפך. הפסיקה מיישמת את המבחן המעורב, שבמרכזו מבחן ההשתלבות, ולצדו מבחני עזר נוספים. אלה הקריטריונים המרכזיים · ומי שנוטה לעמוד בהם:

הפן החיובי: העובד משולב בפעילות הרגילה של העסק והוא חלק אינטגרלי ממנו. הפן השלילי: אין לו עסק עצמאי משלו המשרת את המפעל כגורם חיצוני. מי שמשולב במערך הפנימי · נוטה להיחשב עובד.

העובד נתון למרות ולפיקוח של המעסיק · מקבל ממנו הוראות כיצד, מתי והיכן לבצע את העבודה. ככל שהכפיפות והמשמעת גבוהות יותר · הנטייה היא לראות בו עובד ולא ספק עצמאי.

העבודה מבוצעת אישית בידי העובד עצמו, והוא אינו רשאי לשלוח מחליף במקומו. עצמאי אמיתי · לרוב רשאי להעביר את המשימה לעובד או קבלן משנה מטעמו.

מי שמספק את כלי העבודה, החומרים והמקום · המעסיק או העובד? כאשר הציוד, ההוצאות והסיכון הכלכלי על המעסיק · הדבר מטה לכיוון יחסי עובד-מעביד.

קשר קבוע ומתמשך, מסגרת שעות קבועה ועבודה בעיקר עבור מעסיק אחד · מאפיינים עובד. פעילות מזדמנת ומגוונת מול לקוחות רבים · מאפיינת עצמאי.

תלוש שכר, ניכוי מס במקור והפרשות סוציאליות מאפיינים עובד · ואילו חשבונית וניהול ספרים עצמאי מאפיינים ספק. זהו מבחן עזר · אינו מכריע לבדו.

חשוב: אף מבחן אינו מכריע לבדו · בתי הדין שוקללים את כלל הנסיבות יחד. עצם הוצאת חשבונית אינה הופכת אדם לעצמאי אם בפועל מתקיימים יחסי עובד-מעביד. לפירוט מלא · ראו יחסי עובד ומעביד לפרילנסר.

צו הביטוח הלאומי (סיווג מבוטחים וקביעת מעבידים), תשל״ב-1972. מטרת הצו היא להרחיב את הכיסוי של הביטוח הלאומי · כלומר, בתנאים שונים עצמאי ייחשב כעובד לעניין הזכויות של הביטוח הלאומי.

יש פעמים שעצמאי ייחשב כעובד. מתי? כאשר המבוטח עוסק בסוג עבודה המפורטת בטור א׳ בתוספת הראשונה, אך רק אם הוא נתון בתנאי עבודה מיוחדים כמפורט לצידו בטור ב׳. אם מתקיימים שני קריטריונים אלו (טור א׳ וטור ב׳), אז העצמאי ייחשב לעניין החוק כעובד.

מי נחשב כמעסיקו של אותו ״עצמאי״ עם זכויות של עובד? מעסיקו של עובד ייחשב כמי שצוין לצידו בטור ג׳ לתוספת הראשונה.

מבוטח העוסק בסוג עבודה כמפורט בטור א׳ בתוספת השנייה, והנתון בתנאי עבודה מיוחדים כמפורט לצידו בטור ב׳, ייחשב לעניין החוק כעובד עצמאי · ובלבד שמתקיימים לגביו תנאי ההגדרה של עובד עצמאי בסעיף 1 לחוק.

מבוטח העוסק בפעילות האמורה בתוספת השלישית ייחשב לעניין החוק, בעת פעילותו כאמור, כמי שאינו עובד ואינו עובד עצמאי.

| רכיב בצו | מה הוא קובע | התוצאה |

|---|---|---|

| תוספת ראשונה · טור א׳ | סוגי העבודה והעיסוקים שבהם מבוטח (גם אם הוא ״עצמאי״) עשוי להיחשב עובד | קריטריון ראשון · סוג העיסוק |

| תוספת ראשונה · טור ב׳ | תנאי העבודה המיוחדים שבהתקיימם חל הסיווג · יש לעמוד בהם במצטבר עם טור א׳ | קריטריון שני · תנאי ההעסקה |

| תוספת ראשונה · טור ג׳ | מיהו הנחשב למעסיקו של אותו מבוטח לעניין החוק | זיהוי המעסיק |

| תוספת שנייה · טורים א׳-ב׳ | עיסוקים ותנאים שבהם מבוטח ייחשב עובד עצמאי · ובלבד שמתקיימת הגדרת עצמאי שבסעיף 1 לחוק | סיווג כעובד עצמאי |

| תוספת שלישית · צו (מס׳ 2) תשמ״א-1981 | פעילויות שבהן המבוטח אינו עובד ואינו עובד עצמאי בעת ביצוען | מחוץ לסיווג |

איך קוראים את הצו: קודם בודקים אם העיסוק מופיע בטור א׳; אם כן · בודקים אם מתקיימים תנאי טור ב׳. רק כאשר שני הטורים מתקיימים יחד, המבוטח ייחשב עובד (או עובד עצמאי, לפי התוספת), והמעסיק נקבע לפי טור ג׳. לרשימת העיסוקים והתנאים המדויקים · ראו את נוסח הצו הרשמי.

השוואה תמציתית בין המעמדות לפי הביטוח הלאומי · על בסיס העובדות שבמאמר:

| הפרמטר | שכיר | עצמאי |

|---|---|---|

| הגדרה בסיסית | מתקיימים יחסי עובד ומעביד, או עונה על צו סיווג מבוטחים | לא מתקיימים יחסי עובד ומעביד |

| מבחן קובע | המבחן המעורב · בוחן פרמטרים לקיום יחסי עובד ומעביד | מבחני שעות עבודה שבועיות והכנסה חודשית ממוצעת |

| אופן חישוב ההכנסה | מההכנסה ברוטו · לפי המדרגות הקבועות בחוק | הכנסה שנתית · מיוחסת לתקופת העיסוק בשנת המס |

| מדרגה ראשונה (מופחתת) | 4.27% מהעובד + 4.51% מהמעסיק (יחד 8.78%) עד 7,703 ש״ח | נקבע לפי הגדרות העיסוק והכנסת המבוטח |

| מדרגה שנייה (מלאה) | 12.17% מהעובד + 7.6% מהמעסיק · מ-7,703 ש״ח ועד ההכנסה המרבית 51,910 ש״ח | נקבע לפי הכנסת המבוטח |

| זכאות אוטומטית לזכויות | לא בהכרח · יש לעמוד בקריטריונים של הביטוח הלאומי | נבחנת לפי עמידה בתנאי ההגדרה של עצמאי |

| הטבות אפשריות | אבטלה, חל״ת, הטבות סוציאליות ופנסיוניות | לפי מעמד העצמאי והזכויות המגיעות בהתאם |

שיעורי דמי הביטוח הלאומי ודמי ביטוח הבריאות לעובדים שכירים תושבי ישראל מגיל 18 ועד גיל פרישה · באחוזים מהשכר (מעודכן ל-01.01.2026):

מהשקל הראשון ועד מדרגת הגבייה המופחתת שקבע המוסד לביטוח לאומי · 7,703 ש״ח (כ-60% מהשכר הממוצע לפי סעיף 1 לחוק). מכל ההכנסה שעד גבול מדרגה זו מנוכים מהעובד 4.27% לטובת הביטוח הלאומי ודמי הבריאות. המעסיק יפריש גם הוא כנגד העובד 4.51% · בסך הכול העובד והמעסיק יחד מפרישים 8.78%.

כל ההכנסה שמעל 7,703 ש״ח ועד ההכנסה המרבית החייבת בדמי ביטוח · 51,910 ש״ח. על חלק הכנסה זה מנוכים מהעובד 12.17%, והמעסיק מוסיף 7.6% · בסך הכול 19.77%, לטובת דמי ביטוח לאומי ודמי בריאות.

ההכנסה המרבית החייבת בדמי ביטוח היא 51,910 ש״ח. מעבר לתקרה זו אין ניכוי נוסף של דמי ביטוח לאומי ובריאות מהשכר.

הנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי: הסכומים והשיעורים מתעדכנים אחת לתקופה בהתאם לשינוי השכר הממוצע במשק ולתיקוני חקיקה. הנתונים כאן נכונים ל-01.01.2026 · מדרגת הגבייה המופחתת (7,703 ש״ח) וההכנסה המרבית החייבת (51,910 ש״ח) הם הסכומים הרשמיים שפרסם המוסד לביטוח לאומי לשנת 2026. לפני החלטה יש לוודא את הסכומים העדכניים באתר המוסד לביטוח לאומי · שיעורי דמי ביטוח לשכירים.

עצמאי שאינו עונה על ההגדרה, שהופך לעצמאי במהלך השנה או להיפך · כיצד תיפרס הכנסתו בעיני הביטוח הלאומי? לדוגמה: עצמאי שאינו עונה להגדרה עד סוף אפריל, ומחודש מאי כן עונה עליה, או להיפך.

ההכנסה ממקור עצמאי היא הכנסה שנתית, והיא תיוחס לתקופת העיסוק (שבה העצמאי עונה או אינו עונה להגדרה) בשנת המס. לכן, הגדרת עיסוק עצמאי בשנת המס תיקבע למבוטח כאשר הוא עונה על אחד מהתנאים האלה:

עוסק בעבודתו כעצמאי לפחות 20 שעות שבועיות בממוצע.

הכנסתו החודשית הממוצעת שווה או עולה על 50% מהשכר הממוצע · כ-6,885 ש״ח (לפי השכר הממוצע לפי סעיף 2 לחוק · 13,769 ש״ח, 2026).

עוסק כעצמאי לפחות 12 שעות שבועיות בממוצע, והכנסתו החודשית הממוצעת אינה נמוכה מ-15% מהשכר הממוצע · כ-2,065 ש״ח (לפי השכר הממוצע לפי סעיף 2 לחוק · 13,769 ש״ח, 2026).

הנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי. הסכומים נגזרים מהשכר הממוצע במשק ומתעדכנים מעת לעת. כל האמור לעיל אינו מהווה ייעוץ ואינו אסמכתא · כדאי להיעזר בבעל מקצוע שהוא יועץ מס, רואה חשבון או עורך דין המתמחה בדיני עבודה ומיצוי זכויות. לתמיכה ושירות לקוחות · 08-976-1874.

שלוש דוגמאות להמחשה · כיצד המבחנים והצו משפיעים על הסיווג בפועל. הדוגמאות כלליות ואינן מהוות ייעוץ · כל מקרה נבחן לפי נסיבותיו.

מעצב שמוציא חשבונית לחברה אחת בלבד, יושב במשרדי החברה, עובד בשעות קבועות תחת מנהל ומקבל ממנו הוראות · חרף החשבונית, מתקיימים בו יחסי עובד-מעביד לפי מבחן ההשתלבות והכפיפות, והוא עשוי להיחשב עובד לעניין הזכויות.

צלמת עם עסק משלה, ציוד משלה ועשרות לקוחות · קובעת את זמניה, שולחת לעיתים צלם מטעמה ונושאת בהוצאות ובסיכון הכלכלי. אין השתלבות במפעל של לקוח מסוים · היא עצמאית, ותיחשב ככזו בשנת המס אם תעמוד במבחני השעות וההכנסה.

מרצה או בעל מקצוע שעיסוקו נכלל בטור א׳ בתוספת לצו הסיווג, בתנאים המפורטים בטור ב׳ · ייחשב לפי הצו כעובד לעניין הזכויות גם אם הוא עצמאי, ומעסיקו נקבע לפי טור ג׳ · אף שבמבחן המעורב לבדו לא בהכרח היה נחשב עובד.

שתי דקות שמראות בדיוק מה קורה · מההרשמה ועד התלוש, לפני שמתחייבים.

עובד שכיר לפי הגדרת הביטוח הלאומי הוא מי שמתקיימים בינו לבין מעסיקו יחסי עובד ומעביד, או מי שעונה על ההגדרות בצו סיווג מבוטחים וקביעת מעבידים. חשוב לדעת שלא כל מי שהוגדר כשכיר זכאי אוטומטית לזכויות · יש לעמוד בקריטריונים של הביטוח הלאומי.

עצמאי הוא מי שלא מתקיימים אצלו יחסי עובד ומעביד. מבוטח ייחשב עצמאי בשנת המס אם עוסק לפחות 20 שעות שבועיות בממוצע, או שהכנסתו הממוצעת שווה או עולה על 50% מהשכר הממוצע (כ-6,885 ש״ח לפי השכר הממוצע לפי סעיף 2 לחוק · 13,769 ש״ח, 2026), או שעוסק לפחות 12 שעות שבועיות והכנסתו אינה נמוכה מ-15% מהשכר הממוצע (כ-2,065 ש״ח). הנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי.

מעודכן ל-2026 · מדרגה ראשונה (מופחתת): מהשקל הראשון ועד 7,703 ש״ח מנוכים מהעובד 4.27% והמעסיק מוסיף 4.51% (יחד 8.78%). מדרגה שנייה (מלאה): על ההכנסה שמעל 7,703 ש״ח ועד ההכנסה המרבית 51,910 ש״ח מנוכים מהעובד 12.17% והמעסיק מוסיף 7.6%. הנתונים עשויים להתעדכן · לבדיקה מול המקור הרשמי.

צו הביטוח הלאומי (סיווג מבוטחים וקביעת מעבידים), תשל״ב-1972 · מטרתו להרחיב את כיסוי הביטוח הלאומי כך שבתנאים מסוימים עצמאי ייחשב כעובד לעניין הזכויות. אם מבוטח עוסק בסוג עבודה שבטור א׳ ונתון בתנאים שבטור ב׳ בתוספת הראשונה · הוא ייחשב לעניין החוק כעובד.

לא בהכרח. לא כל מי שהוגדר כשכיר הוא אכן שכיר מבחינת הביטוח הלאומי · גם אם המעסיק שילם עבורו דמי ביטוח לאומי. כדי לקבל את הזכויות יש לעמוד בקריטריונים של הביטוח הלאומי, הנבחנים לפי המבחן המעורב.

לפי צו הסיווג · כאשר המבוטח עוסק בסוג עבודה המפורט בטור א׳ בתוספת הראשונה, ורק אם הוא נתון בתנאי עבודה מיוחדים כמפורט בטור ב׳. אם מתקיימים שני התנאים · העצמאי ייחשב לעניין החוק כעובד, ומעסיקו נקבע לפי טור ג׳.

שירות מהיר ואדיב, עוזר מאוד לעבודות חד-פעמיות

יצא לי לעבוד עם כמה חברות בתחום ואני יכול להגיד בוודאות שחברת נטו הכי טובים. יחס אנושי, מערכת נוחה לתפעול והתנהלות כספית שקופה. תודה על הכל

ממש הפתעה. בהתחלה לא חשבתי שזה משהו אמין. אבל מההתחלה ועד הסוף היה הכל תקין ומקצועי. לעומת חברות אחרות אהבתי שהממשק נוח מאוד. מומלץ מאוד

ממשק נוח לתפעול, שירות מעולה. מומלץ בחום!

לכל המחפשים פתרונות תעסוקה ואפשרויות שכר ותלוש שכר מומלץ ביותר להגיע לחברת נטו, יחס אישי אדיב והדוק ויושר מקצועי

אופציה לשליחת משרות בוואטסאפ, מייל, איפה שתרצה · העיקר כל המאמצים שתתקבל לעבודה

היחס האישי, הסובלנות, הרצון לעזור הדהימו אותי, הרבה זמן לא נתקלתי בכזה שירות

חברה מעולה ואמינה! תמיד זמינים, תמיד זוכרים, כל הכבוד!

שירות אמין, שעון שווייצרי, שווה

יזהר מאוד איכפתי ועוזר מכל הלב, תודה רבה

שירות ומתן פירוט מקצועי וענייני

ממליץ בחום, ממש שירות שווה

ממליצה בחום. עוזרים מאוד באיתור מועמדים

אתר מעולה שנותן לפרסם מודעת דרושים בחינם. תודה רבה

שירות מהיר ואדיב, עוזר מאוד לעבודות חד-פעמיות

יצא לי לעבוד עם כמה חברות בתחום ואני יכול להגיד בוודאות שחברת נטו הכי טובים. יחס אנושי, מערכת נוחה לתפעול והתנהלות כספית שקופה. תודה על הכל

ממש הפתעה. בהתחלה לא חשבתי שזה משהו אמין. אבל מההתחלה ועד הסוף היה הכל תקין ומקצועי. לעומת חברות אחרות אהבתי שהממשק נוח מאוד. מומלץ מאוד

ממשק נוח לתפעול, שירות מעולה. מומלץ בחום!

לכל המחפשים פתרונות תעסוקה ואפשרויות שכר ותלוש שכר מומלץ ביותר להגיע לחברת נטו, יחס אישי אדיב והדוק ויושר מקצועי

אופציה לשליחת משרות בוואטסאפ, מייל, איפה שתרצה · העיקר כל המאמצים שתתקבל לעבודה

היחס האישי, הסובלנות, הרצון לעזור הדהימו אותי, הרבה זמן לא נתקלתי בכזה שירות

חברה מעולה ואמינה! תמיד זמינים, תמיד זוכרים, כל הכבוד!

שירות אמין, שעון שווייצרי, שווה

יזהר מאוד איכפתי ועוזר מכל הלב, תודה רבה

שירות ומתן פירוט מקצועי וענייני

ממליץ בחום, ממש שירות שווה

ממליצה בחום. עוזרים מאוד באיתור מועמדים

אתר מעולה שנותן לפרסם מודעת דרושים בחינם. תודה רבה

NETO מאפשרת לכם לעבוד ולהוציא חשבונית כדין · בלי לפתוח תיק ובלי כאב ראש מול הביטוח הלאומי. הצטרפות מהירה וחינם.

ההבדלים בין פרילנסר לעצמאי, איך מגדירים כל אחד ומה זה אומר עבורכם.

קרא עוד

ההבדלים בין פרילנסר לעצמאי, איך מגדירים כל אחד ומה זה אומר עבורכם.

קרא עוד יכ

יככל הדפים, מסודרים לפי נושא · עיינו בהיררכיה המלאה או דלגו ישר פנימה.

התאמת האתר לצרכים שלך

אנחנו משתמשים בעוגיות להפעלת האתר, ובאישורכם גם למדידת תנועה ולשיפור החוויה. מדיניות פרטיות

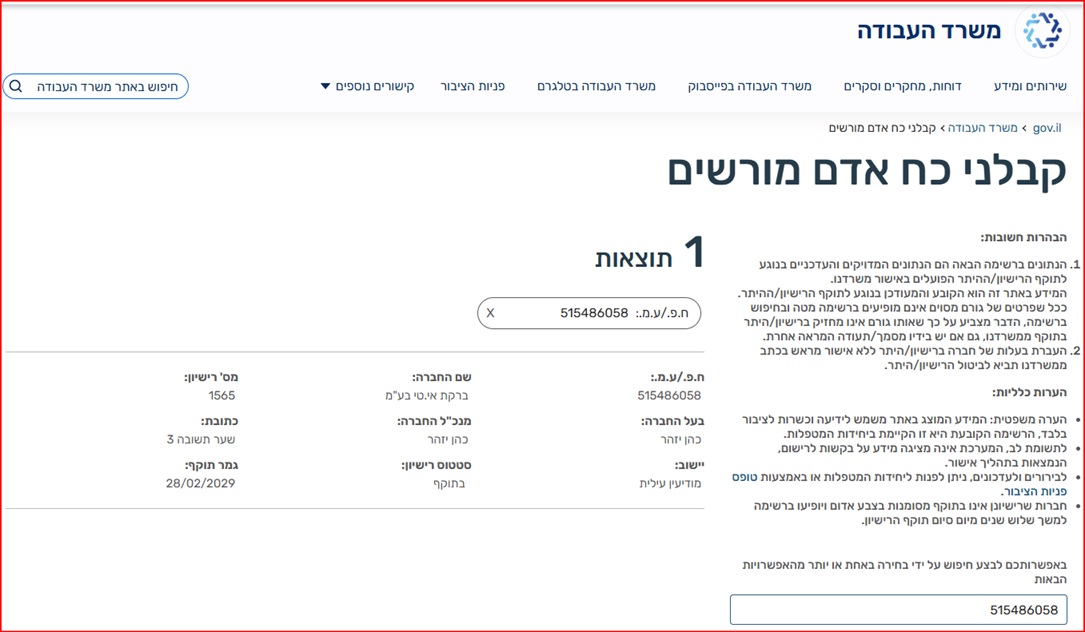

ברקת אי.טי בע״מ · בשם המותג NETO · היא חברת כוח אדם בעלת רישיון 1565 ומפוקחת על ידי משרד העבודה.

אימות הרישיון באתר משרד העבודה

למידע המלא · דף רישיון קבלן כוח אדם ←

אימות הרישיון באתר משרד העבודה

למידע המלא · דף רישיון קבלן כוח אדם ←