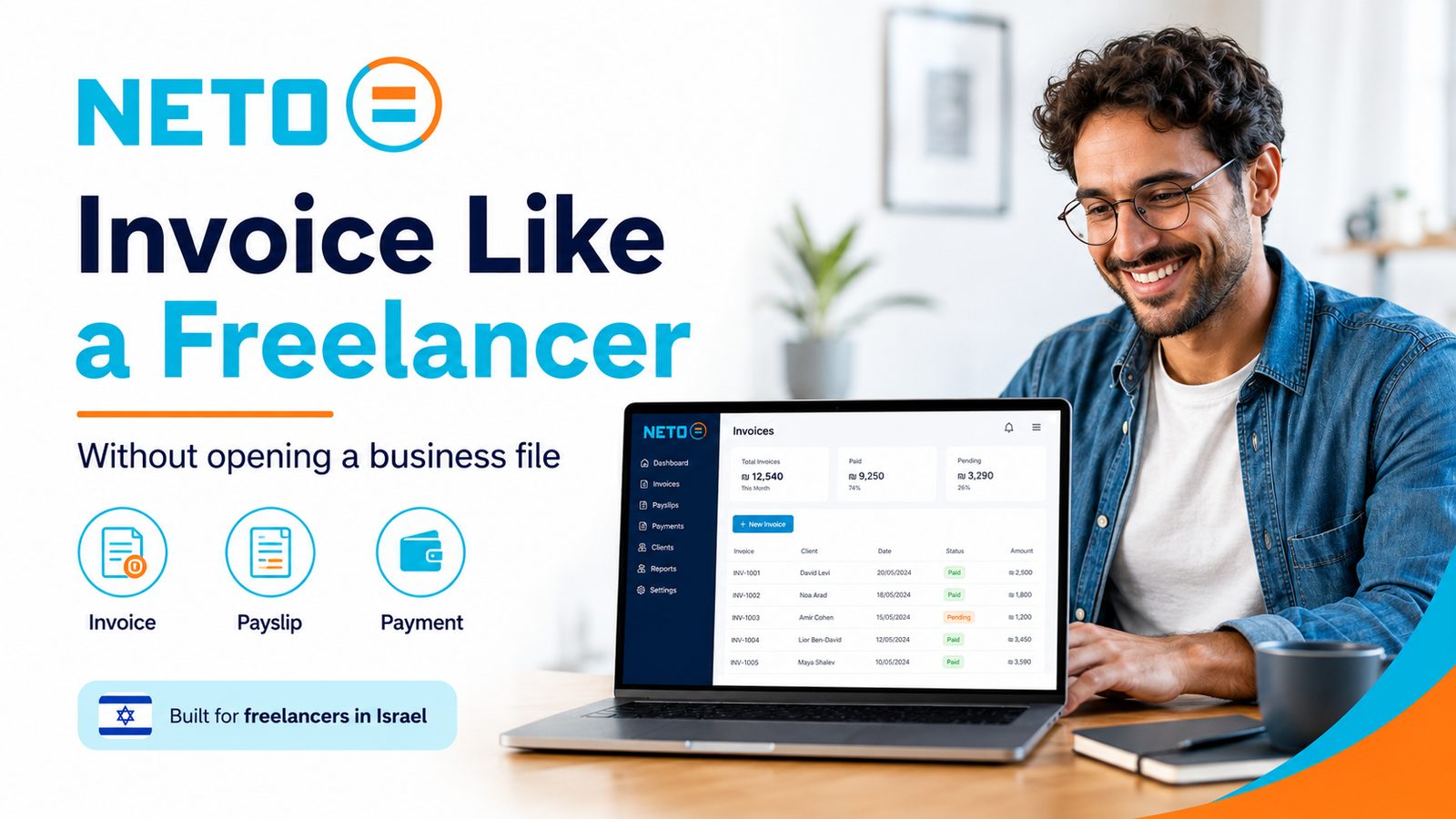

NETO for freelancers

Invoice like a freelancer with the rights of an employee · no business file needed.

Read moreLog in to your account, or sign up in a minute.

Pick whatever works for you · we're here.

Everything about NETO · transparent and available

Pick a convenient time · we'll confirm by phone/email

A client asked for an invoice and you don't have a business? Here's the legal way to get one issued · NETO bills your client, handles VAT and withholding, and pays you. No osek file, no bureaucracy.

In Israel, only a registered business (osek) or company can legally issue a tax invoice. If you don't have one, NETO can issue a compliant tax invoice on your behalf: it bills your client, adds VAT, handles any tax withholding, and transfers your net pay with a payslip. That lets you get paid legally for a single job or occasional income without opening, maintaining or closing a business file.

This summary is based on the page content. It is not legal, tax or accounting advice.

In Israel, only a registered business (osek) or company can legally issue a tax invoice. If you don't have one, you can still get paid legally: have NETO issue a compliant tax invoice on your behalf.

NETO bills your client, includes VAT, handles any tax withholding, and transfers your net pay with a payslip. You skip opening, maintaining and later closing a business file · perfect for a single job or occasional income.

If a client asks for an invoice but you don't run a registered business, a one-time invoice is the legal way to bill and get paid.

If you expect to invoice regularly, a dedicated freelancer payroll setup may suit you better. For a one-off, read on.

You can't legally issue a tax invoice yourself without a business · but NETO can issue one for you. NETO bills your client, handles the statutory items, and pays you your net, so you can take the work and still hand your client a proper invoice.

Here's what NETO takes care of for you.

NETO issues a legal, compliant tax invoice to your client in its name · exactly what their bookkeeper needs.

VAT is added as required and any tax withholding is handled and reported, so you stay fully compliant.

NETO collects, deducts its fee and statutory amounts, and transfers your net pay with a clear payslip.

Open a free account online. No registered business, no osek file, no up-front payment · sign up here.

Tell NETO who the client is, the amount you agreed, and what the work was. NETO prepares the tax invoice on your behalf.

NETO sends your client a legal tax invoice in its name, with VAT included and any required withholding handled.

When the client pays, NETO deducts its fee and the statutory amounts and transfers your net pay, with a payslip showing the full breakdown.

There's nothing to pay up front and no registration cost. NETO's fee is simply deducted from the invoice amount, so you only pay when you actually get paid.

You don't pay to open an account or to issue the invoice. The fee comes out of the payment, not your pocket.

NETO's service fee plus the statutory items (VAT, withholding) are shown on your payslip · no surprises.

Withheld tax is credited to you and counts toward your annual tax, so you can reclaim any overpayment when you file.

Want the exact numbers for your job? Contact NETO and we'll give you a clear breakdown before you commit.

| Factor | Open an osek patur | Stay unpaid / informal | One-time invoice via NETO |

|---|---|---|---|

| Business registration needed | Yes · open a file | N/A | None |

| Legal tax invoice for the client | Yes | No invoice | Yes, compliant |

| VAT & withholding | Your responsibility | Not handled | Handled for you |

| Ongoing reporting & closing the file | Required, even for one job | Risk of unreported income | None |

| Best for | Regular, recurring income | Not recommended | A single or occasional job |

You have a full-time job and built a website for a local business on the side. They want an invoice for their books. You don't want to open an osek for one project · so NETO issues the invoice, handles VAT and withholding, and pays you the rest.

You recently made aliyah and landed your first freelance gig before sorting out a business file. The client needs a proper invoice now. A one-time invoice through NETO lets you bill legally and get paid without the paperwork.

If you'll keep invoicing month after month, compare the pay-by-invoice and payroll routes to see what's most efficient long term.

Two minutes that show exactly what happens from signup to payslip · before you commit to anything.

A one-time invoice is the legal way to bill a client and get paid in Israel when you don't have a registered business. You can't issue a tax invoice yourself without an osek file, so NETO · a licensed manpower contractor (Bareket I.T. Ltd., license 1565) · issues a compliant tax invoice to your client on your behalf. NETO adds VAT as required, handles any withholding tax, collects the payment, deducts its service fee, and transfers your net pay with a clear payslip. There's nothing to pay up front and nothing to register, maintain or later close, which makes it a fit for a single job or occasional income rather than regular invoicing. On VAT, the rate depends on the law and the specifics of the deal, so for your own situation it's worth checking with an Israeli tax professional. Ready to start? Issue your invoice with NETO, or talk to us and we'll walk you through it.

Tell us about the job and NETO will issue a compliant one-time invoice, handle VAT and withholding, and pay you · no business required.

Invoice like a freelancer with the rights of an employee · no business file needed.

Read more

Get paid by invoice and still receive a payslip with full social rights.

Read more

Foreign companies employing someone in Israel · NETO as the registered employer.

Read more YC

YCEvery section, organized by topic. Browse the full hierarchy or jump straight in.

Adjust the site to your needs

We use cookies to run the site and, with your consent, to measure traffic and improve your experience. Privacy policy

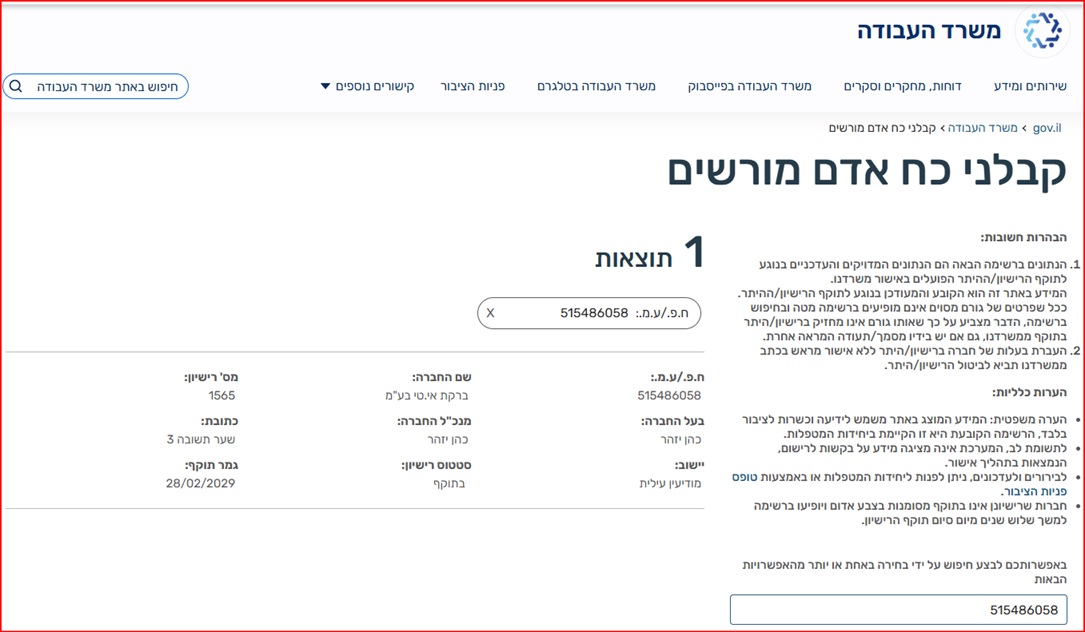

Barkat I.T Ltd · trading as NETO · is a licensed manpower company (license 1565), supervised by the Israeli Ministry of Labor.

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →