Права работника в Израиле

На что имеет право работник в Израиле · социальные, пенсионные и льготы национального страхования.

Читать далееВойдите в свой аккаунт или зарегистрируйтесь за минуту.

Выберите удобный способ · мы всегда на связи.

Всё о NETO · прозрачно и доступно

Выберите удобное время · мы подтвердим по телефону/эл. почте

Разница между самозанятым и наёмным работником по национальному страхованию Израиля сложнее, чем кажется · у Института есть собственные критерии, которые иногда отличаются от определений в законе. Здесь мы собрали определения, ступени, ставки и критерии · просто и ясно, чтобы вы точно знали, где находитесь.

Кто наёмный работник, а кто самозанятый по национальному страхованию?

Наёмный работник по национальному страхованию · это тот, у кого с работодателем существуют трудовые отношения, или тот, кто подпадает под определения постановления о классификации застрахованных и определении работодателей. Самозанятый · это тот, у кого таких трудовых отношений нет. Если бы всё было так просто · на практике у Института есть собственные критерии, которые иногда отличаются от определений в законе, и он оценивает каждый случай по смешанному тесту и постановлению о классификации.

Коротко: наёмный работник уплачивает страховые взносы по двум ступеням (4.27% и 12.17% со стороны работника · актуально на 2026 год), и иногда самозанятый тоже считается работником в части прав. Самозанятый признаётся таковым в налоговом году по тестам рабочих часов и дохода. Важно знать · не каждый, кто определён как наёмный работник, автоматически имеет право на льготы национального страхования, и данные могут обновляться · уточняйте в официальном источнике.

В этой статье мы объясняем, как определяют самозанятого и наёмного работника по национальному страхованию. Ответ непрост и совсем не однозначен · мы постараемся ответить на вопросы и прояснить тему. Обратите внимание, что определения национального страхования иногда отличаются от определений в законе, и у Института есть собственные критерии для определения того, кто наёмный работник, а кто самозанятый.

Тот, у кого существуют трудовые отношения. То есть существует связь «работник–работодатель», оцениваемая по тестам, установленным судебной практикой.

Тот, у кого нет трудовых отношений. Но и здесь Институт добавляет тесты рабочих часов и дохода, чтобы определить, кто действительно считается самозанятым.

Важно: не каждый, кто определён как наёмный работник, действительно является таковым с точки зрения национального страхования · даже если работодатель определил его как наёмного и платил за него страховые взносы. Чтобы получить права, ради которых уплачиваются взносы, нужно соответствовать критериям национального страхования.

Определение наёмного работника закреплено в законе. Согласно определению, сложившемуся в многочисленных судебных решениях, ситуацию следует рассматривать по смешанному тесту · который взвешивает несколько параметров для оценки трудовых отношений. Каждый наёмный работник в Израиле, при условии соответствия критериям национального страхования, с одной стороны имеет право на набор социальных и пенсионных льгот, а с другой · на льготы национального страхования (такие как пособие по безработице, выплаты при неоплачиваемом отпуске и так далее).

Каждый наёмный работник платит налоги с валового дохода, включая страховые взносы по ступеням, установленным законом. По определению национального страхования всего есть две ступени для расчёта взносов · подробнее ниже.

Наёмный работник по определению национального страхования · это один из следующих:

Тот, у кого с работодателем существуют трудовые отношения.

Тот, кто подпадает под определения постановления о классификации застрахованных и определении работодателей (см. ниже).

Нет единого статичного определения «работника» · статус работника близок к фактическому положению и определяется по сути реальных отношений, а не по названию, которое дали стороны (например, «субподрядчик» или «поставщик услуг»). Поэтому даже тот, кто определён как самозанятый, может оказаться работником, и наоборот. Судебная практика применяет смешанный тест, в центре которого тест интеграции, а рядом · дополнительные вспомогательные тесты. Вот основные критерии · и кто склонен им соответствовать:

Позитивная сторона: работник встроен в обычную деятельность предприятия и является его неотъемлемой частью. Негативная сторона: у него нет собственного самостоятельного бизнеса, обслуживающего предприятие как внешний подрядчик. Тот, кто встроен во внутреннюю структуру · склонен считаться работником.

Работник подчинён власти и надзору работодателя · получает от него указания, как, когда и где выполнять работу. Чем выше подчинённость и дисциплина · тем сильнее склонность видеть в нём работника, а не самостоятельного подрядчика.

Работа выполняется лично самим работником, и он не вправе прислать вместо себя замену. Настоящий самозанятый · как правило вправе передать задачу своему работнику или субподрядчику.

Кто предоставляет орудия труда, материалы и место · работодатель или работник? Когда оборудование, расходы и экономический риск лежат на работодателе · это склоняет к трудовым отношениям.

Постоянная и длительная связь, фиксированные рамки часов и работа в основном на одного работодателя · характерны для работника. Разовая и разнообразная деятельность со многими клиентами · характерна для самозанятого.

Расчётный лист, удержание налога у источника и социальные отчисления характерны для работника · тогда как счёт-фактура и ведение бухгалтерии характерны для поставщика. Это вспомогательный тест · сам по себе он не решающий.

Важно: ни один тест не является решающим сам по себе · суды взвешивают все обстоятельства вместе. Сам факт выставления счёта не превращает человека в самозанятого, если на практике существуют трудовые отношения. Полное описание · см. трудовые отношения для фрилансера.

Постановление о национальном страховании (классификация застрахованных и определение работодателей), 5732-1972. Цель постановления · расширить охват национального страхования · то есть при определённых условиях самозанятый будет считаться работником в части прав национального страхования.

Бывают случаи, когда самозанятый считается работником. Когда? Когда застрахованный занят видом работы, указанным в столбце А Первого приложения, но только если он находится в особых условиях труда, указанных рядом в столбце Б. Если оба критерия выполнены (столбец А и столбец Б), то самозанятый считается по закону работником.

Кто считается работодателем того самого «самозанятого» с правами работника? Работодателем работника считается тот, кто указан рядом с ним в столбце В Первого приложения.

Застрахованный, занятый видом работы, указанным в столбце А Второго приложения, и находящийся в особых условиях труда, указанных рядом в столбце Б, считается по закону самостоятельным работником · при условии, что в отношении него выполняются условия определения самостоятельного работника в статье 1 закона.

Застрахованный, занятый деятельностью, указанной в Третьем приложении, считается по закону во время такой деятельности тем, кто не является ни работником, ни самостоятельным работником.

| Элемент постановления | Что он устанавливает | Результат |

|---|---|---|

| Первое приложение · столбец А | Виды работ и занятий, при которых застрахованный (даже «самозанятый») может считаться работником | Первый критерий · вид занятия |

| Первое приложение · столбец Б | Особые условия труда, при выполнении которых применяется классификация · должны соблюдаться в совокупности со столбцом А | Второй критерий · условия занятости |

| Первое приложение · столбец В | Кто считается работодателем данного застрахованного в части закона | Определение работодателя |

| Второе приложение · столбцы А–Б | Занятия и условия, при которых застрахованный считается самостоятельным работником · при условии выполнения определения самозанятого в статье 1 закона | Классификация как самостоятельный работник |

| Третье приложение · Постановление (№ 2), 5741-1981 | Виды деятельности, при которых застрахованный не является ни работником, ни самостоятельным работником во время их выполнения | Вне классификации |

Как читать постановление: сначала проверяют, есть ли занятие в столбце А; если да · проверяют, выполняются ли условия столбца Б. Только когда оба столбца выполнены вместе, застрахованный считается работником (или самостоятельным работником, в зависимости от приложения), а работодатель определяется по столбцу В. Точный перечень занятий и условий · см. официальный текст постановления.

Текст постановления о национальном страховании (классификация застрахованных и определение работодателей), 5732-1972, как опубликовано на сайте Института национального страхования · включая приложения и столбцы А, Б и В.

Полный юридический текст постановления о классификации в базе Nevo · для точного изучения определений, условий и приложений в формулировках законодательства.

Краткое сравнение двух статусов по национальному страхованию · на основе фактов из этой статьи:

| Параметр | Наёмный работник | Самозанятый |

|---|---|---|

| Базовое определение | Существуют трудовые отношения, или подпадает под постановление о классификации застрахованных | Трудовых отношений нет |

| Определяющий тест | Смешанный тест · взвешивает параметры наличия трудовых отношений | Тесты недельных рабочих часов и среднего месячного дохода |

| Способ расчёта дохода | С валового дохода · по ступеням, установленным законом | Годовой доход · относится к периоду занятости в налоговом году |

| Первая ступень (пониженная) | 4.27% с работника + 4.51% с работодателя (вместе 8.78%) до 7,703 ₪ | Определяется по характеру занятия и доходу застрахованного |

| Вторая ступень (полная) | 12.17% с работника + 7.6% с работодателя · с 7,703 ₪ и до максимального дохода 51,910 ₪ | Определяется по доходу застрахованного |

| Автоматическое право на льготы | Не обязательно · нужно соответствовать критериям национального страхования | Оценивается по выполнению условий определения самозанятого |

| Возможные льготы | Пособие по безработице, выплаты при неоплачиваемом отпуске, социальные и пенсионные льготы | По статусу самозанятого и соответствующим правам |

Ставки взносов национального страхования и медицинского страхования для наёмных работников · резидентов Израиля в возрасте от 18 лет и до пенсионного возраста · в процентах от зарплаты (актуально на 01.01.2026):

С первого шекеля и до пониженной ступени сбора, установленной Институтом национального страхования · 7,703 ₪ (около 60% средней зарплаты по статье 1 закона). Со всего дохода в пределах этой ступени с работника удерживают 4.27% в пользу национального страхования и медицинского страхования. Работодатель тоже отчисляет за работника 4.51% · всего работник и работодатель вместе отчисляют 8.78%.

Весь доход свыше 7,703 ₪ и до максимального облагаемого взносами дохода · 51,910 ₪. С этой части дохода с работника удерживают 12.17%, а работодатель добавляет 7.6% · всего 19.77%, в пользу взносов национального и медицинского страхования.

Максимальный облагаемый взносами доход · 51,910 ₪. Сверх этого потолка дополнительных удержаний взносов национального и медицинского страхования с зарплаты нет.

Данные могут обновляться · уточняйте в официальном источнике: суммы и ставки периодически обновляются в соответствии с изменением средней зарплаты в экономике и поправками в законодательстве. Данные здесь верны на 01.01.2026 · пониженная ступень сбора (7,703 ₪) и максимальный облагаемый доход (51,910 ₪) · это официальные суммы, опубликованные Институтом национального страхования на 2026 год. Перед принятием решения следует уточнить актуальные суммы на сайте Института национального страхования · ставки взносов для наёмных работников.

Самозанятый, который не соответствует определению, становится самозанятым в течение года или наоборот · как распределяется его доход в глазах национального страхования? Например: самозанятый, который не соответствует определению до конца апреля, а с мая соответствует ему, или наоборот.

Доход от самостоятельного источника · это годовой доход, и он относится к периоду занятости (в котором самозанятый соответствует или не соответствует определению) в налоговом году. Поэтому характер занятия самозанятого в налоговом году определяется застрахованному, когда он соответствует одному из следующих условий:

Занят своей работой как самозанятый не менее 20 часов в неделю в среднем.

Его средний месячный доход равен или превышает 50% средней зарплаты · около 6,885 ₪ (при средней зарплате по статье 2 закона · 13,769 ₪, 2026).

Занят как самозанятый не менее 12 часов в неделю в среднем, и его средний месячный доход не ниже 15% средней зарплаты · около 2,065 ₪ (при средней зарплате по статье 2 закона · 13,769 ₪, 2026).

Данные могут обновляться · уточняйте в официальном источнике. Суммы производны от средней зарплаты в экономике и обновляются время от времени. Всё изложенное выше не является консультацией и не служит официальным основанием · стоит обратиться к специалисту: налоговому консультанту, бухгалтеру или адвокату по трудовому праву и защите прав. Поддержка и обслуживание клиентов · +972-8-976-1874.

Три примера для иллюстрации · как тесты и постановление влияют на классификацию на практике. Примеры общие и не являются консультацией · каждый случай рассматривается по своим обстоятельствам.

Дизайнер, который выставляет счёт лишь одной компании, сидит в её офисе, работает в фиксированные часы под руководством менеджера и получает от него указания · несмотря на счёт, у него существуют трудовые отношения по тесту интеграции и подчинения, и он может считаться работником в части прав.

Фотограф со своим бизнесом, своим оборудованием и десятками клиентов · устанавливает своё время, иногда присылает фотографа от себя и несёт расходы и экономический риск. Нет встроенности в предприятие конкретного клиента · она самозанятая и будет считаться таковой в налоговом году, если выполнит тесты часов и дохода.

Лектор или специалист, чьё занятие включено в столбец А приложения к постановлению о классификации, на условиях, указанных в столбце Б · будет считаться по постановлению работником в части прав, даже если он самозанятый, а его работодатель определяется по столбцу В · хотя по одному лишь смешанному тесту он не обязательно считался бы работником.

Наёмный работник по определению национального страхования · это тот, у кого с работодателем существуют трудовые отношения, или тот, кто подпадает под определения постановления о классификации застрахованных и определении работодателей. Важно знать, что не каждый, кто определён как наёмный работник, автоматически имеет право на льготы · нужно соответствовать критериям национального страхования.

Самозанятый · это тот, у кого нет трудовых отношений. Застрахованный считается самозанятым в налоговом году, если он занят не менее 20 часов в неделю в среднем, или его средний доход равен или превышает 50% средней зарплаты (около 6,885 ₪ при средней зарплате по статье 2 закона · 13,769 ₪, 2026), или он занят не менее 12 часов в неделю и его доход не ниже 15% средней зарплаты (около 2,065 ₪). Данные могут обновляться · уточняйте в официальном источнике.

Актуально на 2026 год · первая ступень (пониженная): с первого шекеля и до 7,703 ₪ с работника удерживают 4.27%, а работодатель добавляет 4.51% (вместе 8.78%). Вторая ступень (полная): с дохода свыше 7,703 ₪ и до максимального дохода 51,910 ₪ с работника удерживают 12.17%, а работодатель добавляет 7.6%. Данные могут обновляться · уточняйте в официальном источнике.

Постановление о национальном страховании (классификация застрахованных и определение работодателей), 5732-1972 · его цель · расширить охват национального страхования так, чтобы при определённых условиях самозанятый считался работником в части прав. Если застрахованный занят видом работы из столбца А и работает на условиях столбца Б Первого приложения · он считается по закону работником.

Не обязательно. Не каждый, кто определён как наёмный работник, действительно является таковым с точки зрения национального страхования · даже если работодатель платил за него страховые взносы. Чтобы получить права, нужно соответствовать критериям национального страхования, оцениваемым по смешанному тесту.

По постановлению о классификации · когда застрахованный занят видом работы, указанным в столбце А Первого приложения, и только если он находится в особых условиях труда, указанных в столбце Б. Если оба условия выполнены · самозанятый считается по закону работником, а его работодатель определяется по столбцу В.

NETO позволяет вам работать и выставлять законный счёт · без открытия налогового дела и без хлопот с национальным страхованием. Быстрая и бесплатная регистрация. Комиссия NETO · 5% от счёта клиента (до НДС), работник ничего не платит.

На что имеет право работник в Израиле · социальные, пенсионные и льготы национального страхования.

Читать далее

Как работать фрилансером и получать оплату законно, без собственного налогового дела.

Читать далее

Как выставлять счёт и работать самостоятельно, не открывая налоговое дело.

Читать далееРазовый счёт без открытия бизнеса · как это работает и что важно знать.

Читать далееКак получить оплату за работу через законный счёт · и что это значит для вас.

Читать далееКак устроен сервис NETO и какова стоимость · комиссия платит клиент, не работник.

Читать далееНа что имеет право работник в Израиле · социальные, пенсионные и льготы национального страхования.

Читать далееКак работать фрилансером и получать оплату законно, без собственного налогового дела.

Читать далееКак выставлять счёт и работать самостоятельно, не открывая налоговое дело.

Читать далееРазовый счёт без открытия бизнеса · как это работает и что важно знать.

Читать далееКак получить оплату за работу через законный счёт · и что это значит для вас.

Читать далееКак устроен сервис NETO и какова стоимость · комиссия платит клиент, не работник.

Читать далее ИК

ИКВсе разделы по темам. Просмотрите полную структуру или перейдите сразу.

Adjust the site to your needs

We use cookies to run the site and, with your consent, to measure traffic and improve your experience. Privacy policy

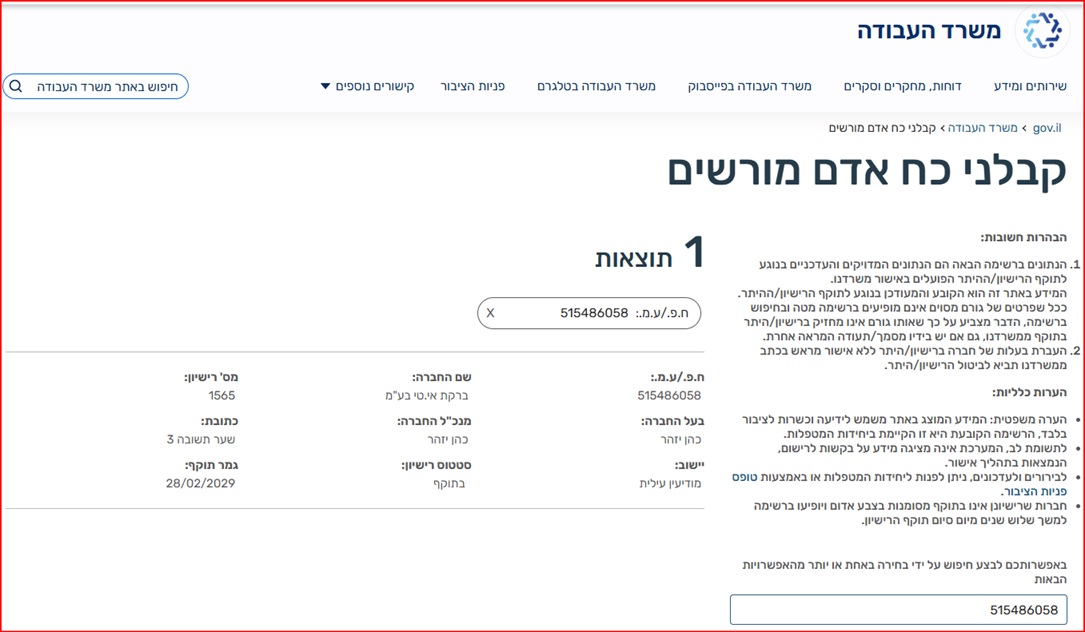

Barkat I.T Ltd · trading as NETO · is a licensed manpower company (license 1565), supervised by the Israeli Ministry of Labor.

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →