Freelance ou indépendant

Les différences entre un freelance et un indépendant, et ce que chacun signifie pour vous.

Lire la suiteConnectez-vous à votre compte, ou inscrivez-vous en une minute.

Choisissez ce qui vous convient · nous sommes là.

Tout sur NETO · transparent et disponible

Choisissez un créneau · nous confirmerons par téléphone/e-mail

La différence entre indépendant et salarié selon l'Assurance nationale israélienne est plus subtile qu'il n'y paraît · l'institut a ses propres critères, qui diffèrent parfois des définitions de la loi. Nous avons réuni ici les définitions, les tranches, les taux et les critères · clairement, pour que vous sachiez exactement où vous en êtes.

Qui est salarié et qui est indépendant selon l'Assurance nationale ?

Un salarié au sens de l'Assurance nationale est toute personne en relation employeur-salarié avec son employeur, ou toute personne qui répond aux définitions de l'ordonnance de classification des assurés et de détermination des employeurs. Un indépendant est toute personne pour laquelle il n'existe pas de relation employeur-salarié. Si seulement c'était aussi simple · en pratique, l'institut a ses propres critères, qui diffèrent parfois des définitions de la loi, et il apprécie chaque cas selon le test mixte et l'ordonnance de classification.

En résumé : un salarié verse des cotisations d'assurance nationale selon deux tranches (4,27 % et 12,17 % côté salarié · à jour au 01.01.2026), et parfois un indépendant est lui aussi traité comme un salarié pour ses droits. Un indépendant est considéré comme tel au cours de l'année fiscale selon des tests d'heures de travail et de revenu. À noter · toute personne définie comme salariée n'a pas automatiquement droit aux prestations de l'Assurance nationale, et les données peuvent être mises à jour · à vérifier auprès de la source officielle.

Cet article explique comment sont définis l'indépendant et le salarié selon l'Assurance nationale israélienne. La réponse est complexe et loin d'être simple · nous tenterons de répondre aux questions et de clarifier le sujet. À noter que les définitions de l'Assurance nationale diffèrent parfois des définitions de la loi, et que l'institut applique ses propres critères pour déterminer qui est salarié et qui est indépendant.

Toute personne pour laquelle il existe une relation employeur-salarié · c'est-à-dire un lien entre travailleur et employeur, apprécié selon des tests établis par la jurisprudence.

Toute personne pour laquelle il n'existe pas de relation employeur-salarié. Mais là encore, l'institut ajoute des tests d'heures de travail et de revenu pour déterminer qui est réellement traité comme indépendant.

Important : toute personne définie comme salariée n'est pas réellement salariée au regard de l'Assurance nationale · même si l'employeur l'a définie comme salariée et a versé des cotisations d'assurance nationale en son nom. Pour percevoir les prestations financées par les cotisations, il faut satisfaire aux critères de l'Assurance nationale.

La définition du salarié est ancrée dans la loi. Selon la définition élaborée par une abondante jurisprudence, la situation doit être examinée à l'aide du test mixte · qui pèse plusieurs paramètres pour apprécier une relation employeur-salarié. Tout salarié en Israël qui satisfait aux critères de l'Assurance nationale a droit, d'une part, à un ensemble de prestations sociales et de retraite, et d'autre part aux prestations de l'Assurance nationale (telles que le chômage, les allocations de congé sans solde, etc.).

Tout salarié paie des impôts sur son revenu brut, y compris les cotisations d'assurance nationale selon les tranches fixées par la loi. Selon la définition de l'Assurance nationale, il existe au total deux tranches pour le calcul des cotisations · détaillées ci-dessous.

Un salarié au sens de l'Assurance nationale est l'une des personnes suivantes :

Toute personne en relation employeur-salarié avec son employeur.

Toute personne qui répond aux définitions de l'ordonnance de classification des assurés et de détermination des employeurs (voir ci-dessous).

L'ordonnance sur l'Assurance nationale (classification des assurés et détermination des employeurs), 5732-1972. L'objectif de l'ordonnance est d'élargir la couverture de l'Assurance nationale · c'est-à-dire que, sous certaines conditions, un indépendant sera traité comme un salarié pour ses droits.

Il existe des cas où un indépendant est traité comme un salarié. Quand ? Lorsque l'assuré exerce un travail figurant à la colonne A de la première annexe, mais uniquement s'il travaille dans les conditions particulières énoncées en regard, à la colonne B. Si les deux critères sont réunis (colonne A et colonne B), l'indépendant est traité au regard de la loi comme un salarié.

Qui est réputé être l'employeur de cet « indépendant » titulaire de droits de salarié ? L'employeur d'un travailleur est réputé être la partie désignée en regard, à la colonne C de la première annexe.

Un assuré qui exerce un travail énoncé à la colonne A de la deuxième annexe et qui travaille dans les conditions particulières énoncées en regard, à la colonne B, est traité au regard de la loi comme un travailleur indépendant · à condition de remplir les conditions de la définition du travailleur indépendant à l'article 1 de la loi.

Un assuré exerçant l'activité énoncée à la troisième annexe est traité au regard de la loi, pendant cette activité, comme une personne qui n'est ni salariée ni travailleur indépendant.

Une comparaison concise entre les deux statuts selon l'Assurance nationale · sur la base des faits exposés dans cet article :

| Paramètre | Salarié | Indépendant |

|---|---|---|

| Définition de base | Une relation employeur-salarié existe, ou la personne relève de l'ordonnance de classification | Aucune relation employeur-salarié n'existe |

| Test déterminant | Le test mixte · pèse les paramètres d'une relation employeur-salarié | Tests d'heures de travail hebdomadaires et de revenu mensuel moyen |

| Base de calcul du revenu | Revenu brut · selon les tranches fixées par la loi | Revenu annuel · rattaché à la période d'activité de l'année fiscale |

| Première tranche (réduite) | 4,27 % du salarié + 4,51 % de l'employeur (8,78 % au total) jusqu'à 7 703 ILS | Déterminée selon le statut d'activité et le revenu de l'assuré |

| Deuxième tranche (complète) | 12,17 % du salarié + 7,6 % de l'employeur · de 7 703 ILS jusqu'au maximum de 51 910 ILS | Déterminée selon le revenu de l'assuré |

| Droit automatique aux prestations | Pas nécessairement · il faut satisfaire aux critères de l'Assurance nationale | Apprécié selon le respect des conditions de la définition de l'indépendant |

| Prestations possibles | Chômage, allocations de congé sans solde, prestations sociales et de retraite | Selon le statut d'indépendant et les droits applicables |

Taux des cotisations d'assurance nationale et d'assurance maladie pour les salariés résidents d'Israël, âgés de 18 ans jusqu'à l'âge de la retraite · en pourcentage du salaire (à jour au 01.01.2026) :

Du premier shekel jusqu'au palier de perception réduit fixé par l'Institut national d'assurance · 7 703 ILS (environ 60 % du salaire moyen au sens de l'article 1 de la loi). Sur tout le revenu jusqu'au plafond de cette tranche, 4,27 % sont prélevés sur le salarié au titre de l'assurance nationale et de l'assurance maladie. L'employeur verse également, en regard du salarié, 4,51 % · soit 8,78 % au total pour le salarié et l'employeur réunis.

Tout le revenu supérieur à 7 703 ILS et jusqu'au revenu maximal soumis à cotisation · 51 910 ILS. Sur cette part de revenu, 12,17 % sont prélevés sur le salarié et l'employeur ajoute 7,6 % · soit 19,77 % au total, au titre de l'assurance nationale et de l'assurance maladie.

Le revenu maximal soumis à cotisation est de 51 910 ILS. Au-delà de ce plafond, aucune cotisation d'assurance nationale et d'assurance maladie supplémentaire n'est prélevée sur le salaire.

Les données peuvent être mises à jour · à vérifier auprès de la source officielle : les montants et les taux sont révisés périodiquement en fonction de l'évolution du salaire moyen dans l'économie et des modifications législatives. Les données présentées ici sont exactes au 01.01.2026 · le palier de perception réduit (7 703 ILS) et le revenu maximal soumis à cotisation (51 910 ILS) sont les montants officiels publiés par l'Institut national d'assurance pour l'année 2026. Avant toute décision, il convient de vérifier les montants à jour sur le site de l'Institut national d'assurance · taux de cotisation des salariés.

Un indépendant qui ne répond pas à la définition, qui devient indépendant en cours d'année ou inversement · comment son revenu est-il réparti aux yeux de l'Assurance nationale ? Par exemple : un indépendant qui ne répond pas à la définition jusqu'à la fin avril, et qui y répond à partir de mai, ou l'inverse.

Le revenu d'une source indépendante est un revenu annuel, et il est rattaché à la période d'activité (durant laquelle la personne répond ou non à la définition) au sein de l'année fiscale. Ainsi, l'activité d'une personne est définie comme indépendante au cours de l'année fiscale lorsqu'elle remplit l'une des conditions suivantes :

Exerce en tant qu'indépendant au moins 20 heures par semaine en moyenne.

Son revenu mensuel moyen est égal ou supérieur à 50 % du salaire moyen · environ 6 885 ILS (sur la base du salaire moyen au sens de l'article 2 de la loi · 13 769 ILS, 2026).

Exerce en tant qu'indépendant au moins 12 heures par semaine en moyenne, et son revenu mensuel moyen n'est pas inférieur à 15 % du salaire moyen · environ 2 065 ILS (sur la base du salaire moyen au sens de l'article 2 de la loi · 13 769 ILS, 2026).

Les données peuvent être mises à jour · à vérifier auprès de la source officielle. Les montants découlent du salaire moyen dans l'économie et sont révisés de temps à autre. Tout ce qui précède ne constitue ni un conseil ni une référence faisant autorité · il est recommandé de consulter un professionnel tel qu'un conseiller fiscal, un expert-comptable ou un avocat spécialisé en droit du travail et en défense des droits. Pour l'assistance et le service client · +972-8-976-1874.

Un salarié au sens de l'Assurance nationale est toute personne en relation employeur-salarié avec son employeur, ou toute personne qui répond aux définitions de l'ordonnance de classification des assurés et de détermination des employeurs. À noter que toute personne définie comme salariée n'a pas automatiquement droit aux prestations · il faut satisfaire aux critères de l'Assurance nationale.

Est indépendante toute personne pour laquelle il n'existe pas de relation employeur-salarié. Elle est considérée comme indépendante au cours de l'année fiscale si elle travaille en moyenne au moins 20 heures par semaine, ou si son revenu moyen est égal ou supérieur à 50 % du salaire moyen (environ 6 885 ILS, sur la base du salaire moyen au sens de l'article 2 de la loi · 13 769 ILS, 2026), ou si elle travaille au moins 12 heures par semaine et que son revenu n'est pas inférieur à 15 % du salaire moyen (environ 2 065 ILS). Les données peuvent être mises à jour · à vérifier auprès de la source officielle.

Première tranche (réduite) · jusqu'à 7 703 ILS, 4,27 % sont prélevés sur le salarié et l'employeur ajoute 4,51 % (8,78 % au total). Deuxième tranche (complète) · sur le revenu supérieur à 7 703 ILS et jusqu'au maximum de 51 910 ILS, 12,17 % sont prélevés sur le salarié et l'employeur ajoute 7,6 %, au titre de l'assurance nationale et de l'assurance maladie. À jour au 01.01.2026 · les données peuvent être mises à jour.

L'ordonnance sur l'Assurance nationale (classification des assurés et détermination des employeurs), 5732-1972 · son objectif est d'élargir la couverture de l'Assurance nationale afin que, sous certaines conditions, un indépendant soit traité comme un salarié pour ses droits. Si un assuré exerce un travail figurant à la colonne A et travaille dans les conditions de la colonne B de la première annexe · il est traité au regard de la loi comme un salarié.

Pas nécessairement. Toute personne définie comme salariée n'est pas réellement salariée au regard de l'Assurance nationale · même si l'employeur a versé des cotisations d'assurance nationale en son nom. Pour percevoir les prestations, il faut satisfaire aux critères de l'Assurance nationale, appréciés selon le test mixte.

Selon l'ordonnance de classification · lorsque l'assuré exerce un travail figurant à la colonne A de la première annexe, et uniquement s'il travaille dans les conditions particulières énoncées à la colonne B. Si les deux conditions sont réunies · l'indépendant est traité au regard de la loi comme un salarié, et son employeur est déterminé selon la colonne C.

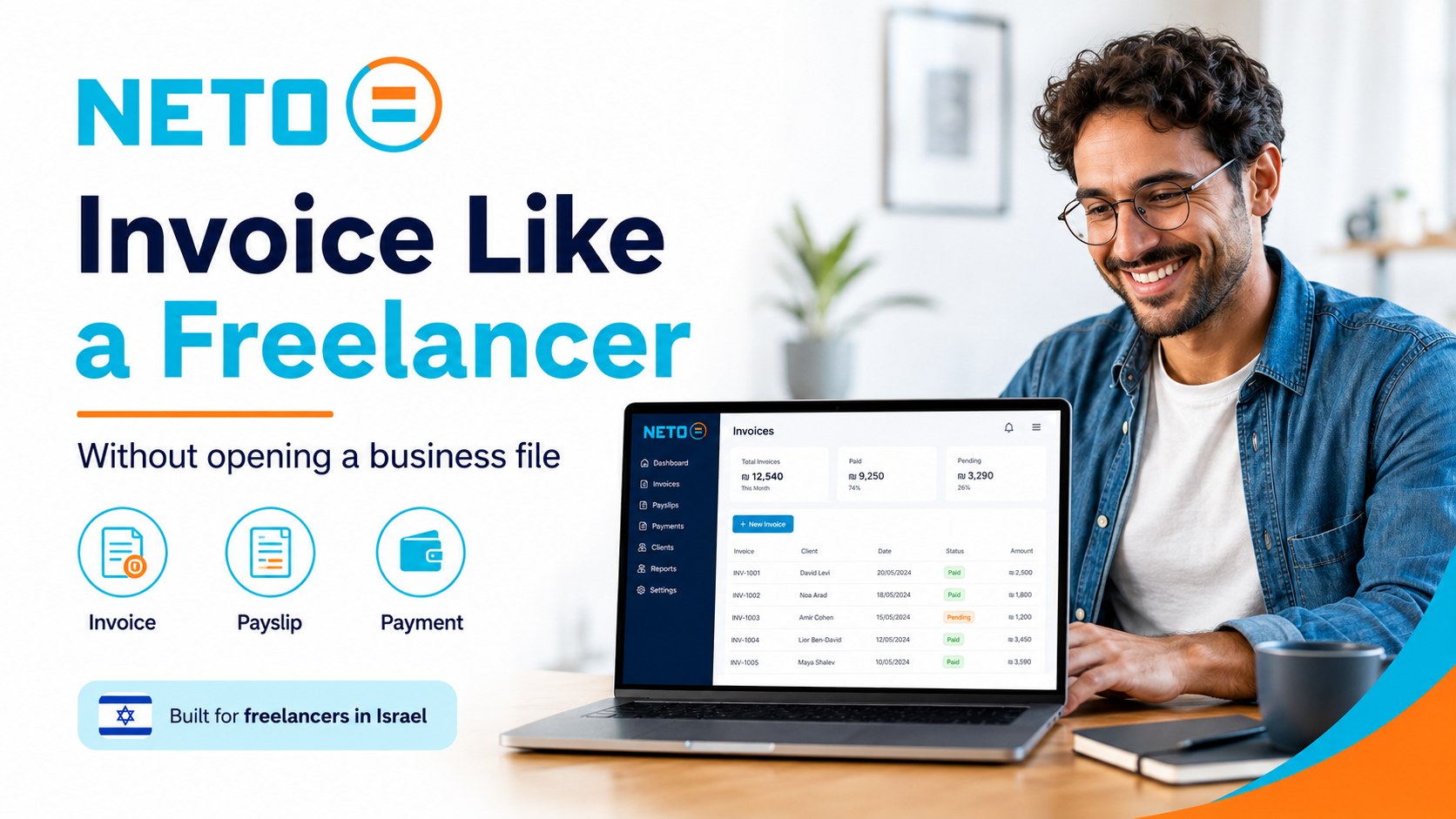

NETO vous permet de travailler et d'émettre une facture en règle · sans ouvrir de dossier fiscal et sans les tracas avec l'Assurance nationale. Inscription rapide et gratuite.

Les différences entre un freelance et un indépendant, et ce que chacun signifie pour vous.

Lire la suite

Quand une telle relation se forme, le test mixte, et ce que cela signifie pour vos droits.

Lire la suite

Combien est prélevé sur un salarié, selon quelles tranches, et ce que cela signifie pour votre bulletin de paie.

Lire la suiteOn peut être à la fois salarié et indépendant · comment cela fonctionne et ce qu'il faut savoir.

Lire la suiteCe à quoi un salarié a droit en Israël · prestations sociales, de retraite et de l'Assurance nationale.

Lire la suiteLes différences entre un freelance et un indépendant, et ce que chacun signifie pour vous.

Lire la suiteQuand une telle relation se forme, le test mixte, et ce que cela signifie pour vos droits.

Lire la suiteCombien est prélevé sur un salarié, selon quelles tranches, et ce que cela signifie pour votre bulletin de paie.

Lire la suiteOn peut être à la fois salarié et indépendant · comment cela fonctionne et ce qu'il faut savoir.

Lire la suite YC

YCToutes les sections, par thème. Parcourez la hiérarchie complète ou accédez directement.

Adjust the site to your needs

We use cookies to run the site and, with your consent, to measure traffic and improve your experience. Privacy policy

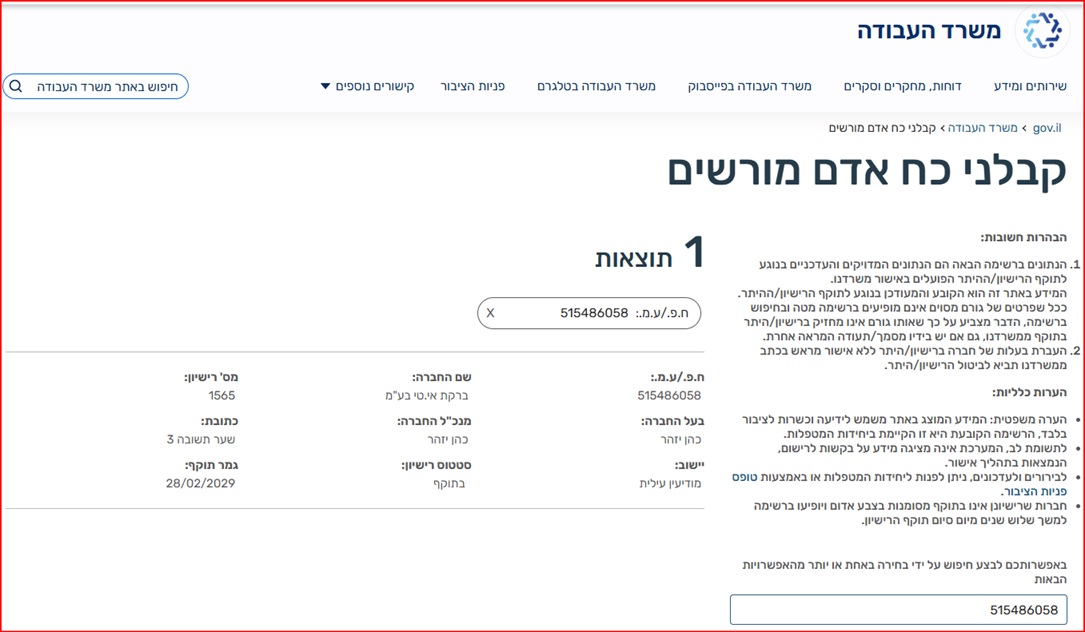

Barkat I.T Ltd · trading as NETO · is a licensed manpower company (license 1565), supervised by the Israeli Ministry of Labor.

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →