مستقل أم عامل حر · ما الفرق

الفروق بين العامل الحر والمستقل، وكيف يُعرَّف كل منهما وما يعنيه ذلك لك.

اقرأ المزيدسجّل الدخول إلى حسابك، أو أنشئ حسابًا خلال دقيقة.

اختر ما يناسبك · نحن هنا من أجلك.

كل شيء عن NETO · بشفافية وإتاحة

اختر وقتًا مناسبًا · سنؤكد عبر الهاتف/البريد الإلكتروني

الفرق بين المستقل والأجير وفق التأمين الوطني أعقد مما يبدو · فللتأمين الوطني معاييره الخاصة التي تختلف أحياناً عن التعريفات الواردة في القانون. جمعنا هنا التعريفات والشرائح والنسب والمعايير · ببساطة ووضوح، لتعرف تماماً أين تقف.

من هو الأجير ومن هو المستقل وفق التأمين الوطني؟

الأجير وفق التأمين الوطني هو من تقوم بينه وبين صاحب عمله علاقة عامل ورب عمل، أو من تنطبق عليه التعريفات الواردة في أمر تصنيف المؤمَّن عليهم وتحديد أصحاب العمل. أما المستقل فهو من لا تقوم لديه علاقة عامل ورب عمل. ليت الأمر بهذه البساطة · فللتأمين الوطني في الواقع معاييره الخاصة التي تختلف أحياناً عن التعريفات الواردة في القانون، وهو يفحص الحالة وفق الاختبار المختلط ووفق أمر التصنيف.

باختصار: يقتطع الأجير اشتراكات التأمين الوطني عبر شريحتين (4.27% و12.17% من جهة العامل · محدّث لعام 2026)، وأحياناً يُعدّ المستقل أيضاً عاملاً لأغراض الحقوق. ويُعدّ المستقل كذلك في السنة الضريبية وفق اختبارات ساعات العمل والدخل. من المهم معرفة أنّ ليس كل من عُرِّف كأجير يستحق تلقائياً حقوق التأمين الوطني، وقد تتغيّر البيانات · يُرجى التحقق من المصدر الرسمي.

في هذا المقال نشرح كيف يُعرَّف المستقل والأجير وفق التأمين الوطني. الجواب معقّد وليس بسيطاً إطلاقاً · وسنحاول الإجابة عن الأسئلة وتوضيح المسألة. يجدر الانتباه إلى أنّ تعريفات التأمين الوطني تختلف أحياناً عن التعريفات الواردة في القانون، وللتأمين الوطني معايير خاصة به لتحديد من هو الأجير ومن هو المستقل.

كل من تقوم لديه علاقة عامل ورب عمل. أي · وجود رابطة بين عامل وصاحب عمل، تُفحص وفق اختبارات أرستها الأحكام القضائية.

كل من لا تقوم لديه علاقة عامل ورب عمل. لكن حتى هنا · يضيف التأمين الوطني اختبارات ساعات العمل والدخل لتحديد من يُعدّ مستقلاً فعلاً.

مهم: ليس كل من عُرِّف كأجير هو فعلاً أجير من ناحية التأمين الوطني · حتى وإن عرّفه صاحب العمل كأجير ودفع عنه اشتراكات التأمين الوطني. للحصول على الحقوق التي تُدفع مقابلها الاشتراكات، يجب استيفاء معايير التأمين الوطني.

تعريف الأجير مكرّس في القانون. ووفق التعريف الذي تبلور في أحكام قضائية عديدة، يجب فحص الحالة بحسب الاختبار المختلط · الذي يزن عدة معايير لفحص علاقة العامل ورب العمل. وكل عامل أجير في إسرائيل، بشرط استيفائه معايير التأمين الوطني، يستحق من جهة مجموعة من المزايا الاجتماعية والتقاعدية، ومن جهة أخرى مزايا من ناحية التأمين الوطني (مثل البطالة والإجازة غير المدفوعة وما إلى ذلك).

يدفع كل أجير ضرائب من دخله الإجمالي، ومنها اشتراكات التأمين الوطني وفق الشرائح المحدّدة في القانون. ووفق تعريف التأمين الوطني، ثمة شريحتان في المجمل لاحتساب التأمين الوطني · سنفصّلهما لاحقاً.

العامل الأجير وفق تعريف التأمين الوطني هو أحد هؤلاء:

كل من تقوم بينه وبين صاحب عمله علاقة عامل ورب عمل.

من تنطبق عليه التعريفات الواردة في أمر تصنيف المؤمَّن عليهم وتحديد أصحاب العمل (انظر أدناه).

لا يوجد تعريف واحد جامد لمفهوم «العامل» · فمكانة العامل أقرب إلى وضع قانوني، وتُحدَّد وفق جوهر العلاقة في الواقع لا وفق العنوان الذي أطلقه الطرفان (مثل «مقاول من الباطن» أو «مقدّم خدمة»). لذلك، قد يتبيّن أنّ من عُرِّف كمستقل هو عامل، والعكس صحيح. وتطبّق الأحكام القضائية الاختبار المختلط، الذي يتصدّره اختبار الاندماج، إلى جانب اختبارات مساعِدة أخرى. وهذه هي المعايير المركزية · ومن يميل إلى استيفائها:

الجانب الإيجابي: العامل مندمج في النشاط الاعتيادي للمنشأة وهو جزء لا يتجزأ منها. الجانب السلبي: ليس لديه عمل مستقل خاص به يخدم المنشأة كجهة خارجية. ومن يندمج في المنظومة الداخلية · يميل إلى أن يُعدّ عاملاً.

العامل خاضع لسلطة صاحب العمل ورقابته · يتلقّى منه التعليمات حول كيفية أداء العمل وزمانه ومكانه. وكلما ارتفعت التبعية والانضباط · مال الأمر إلى اعتباره عاملاً لا مورّداً مستقلاً.

يُنجَز العمل شخصياً بيد العامل نفسه، ولا يحقّ له إرسال بديل مكانه. أما المستقل الحقيقي · فيحقّ له غالباً إحالة المهمة إلى عامل أو مقاول من الباطن من طرفه.

من يوفّر أدوات العمل والمواد والمكان · صاحب العمل أم العامل؟ عندما تكون المعدّات والنفقات والمخاطرة الاقتصادية على صاحب العمل · يميل ذلك نحو علاقة عامل ورب عمل.

الرابطة الثابتة المستمرة، وإطار ساعات محدّد، والعمل بشكل أساسي لصالح صاحب عمل واحد · تميّز العامل. أما النشاط العرَضي المتنوّع لدى عملاء كثيرين · فيميّز المستقل.

قسيمة الراتب واقتطاع الضريبة من المصدر والاشتراكات الاجتماعية تميّز العامل · بينما الفاتورة ومسك الدفاتر كمستقل يميّزان المورّد. وهذا اختبار مساعِد · لا يحسم بمفرده.

مهم: لا يحسم أي اختبار بمفرده · فمحاكم العمل تزن مجمل الظروف معاً. ومجرّد إصدار فاتورة لا يجعل الشخص مستقلاً إذا كانت علاقة العامل ورب العمل قائمة فعلاً. للتفصيل الكامل · انظر علاقة العامل ورب العمل للعامل الحر.

أمر التأمين الوطني (تصنيف المؤمَّن عليهم وتحديد أصحاب العمل) لعام 5732-1972. هدف الأمر توسيع تغطية التأمين الوطني · أي أنّ المستقل، في ظروف مختلفة، يُعدّ عاملاً لأغراض حقوق التأمين الوطني.

ثمة حالات يُعدّ فيها المستقل عاملاً. متى؟ عندما يزاول المؤمَّن عليه نوع عمل مفصّل في العمود (أ) من الملحق الأول، لكن فقط إذا كان خاضعاً لظروف عمل خاصة كما هو مفصّل بجانبه في العمود (ب). وإذا تحقّق هذان المعياران (العمود أ والعمود ب)، فإنّ المستقل يُعدّ بموجب القانون عاملاً.

من يُعدّ صاحب عمل ذلك «المستقل» صاحب حقوق العامل؟ يُعدّ صاحب عمل العامل هو الجهة المذكورة بجانبه في العمود (ج) من الملحق الأول.

المؤمَّن عليه الذي يزاول نوع عمل مفصّل في العمود (أ) من الملحق الثاني، وخاضع لظروف عمل خاصة كما هو مفصّل بجانبه في العمود (ب)، يُعدّ بموجب القانون عاملاً مستقلاً · بشرط أن تتحقّق لديه شروط تعريف العامل المستقل الواردة في المادة 1 من القانون.

المؤمَّن عليه الذي يزاول النشاط المذكور في الملحق الثالث يُعدّ بموجب القانون، أثناء مزاولته لذلك النشاط، ممن ليس عاملاً وليس عاملاً مستقلاً.

| العنصر في الأمر | ما الذي يحدّده | النتيجة |

|---|---|---|

| الملحق الأول · العمود (أ) | أنواع العمل والمهن التي قد يُعدّ فيها المؤمَّن عليه (ولو كان «مستقلاً») عاملاً | المعيار الأول · نوع المهنة |

| الملحق الأول · العمود (ب) | ظروف العمل الخاصة التي ينطبق عندها التصنيف · يجب استيفاؤها بالتراكم مع العمود (أ) | المعيار الثاني · شروط الاستخدام |

| الملحق الأول · العمود (ج) | من يُعدّ صاحب عمل ذلك المؤمَّن عليه لأغراض القانون | تحديد صاحب العمل |

| الملحق الثاني · العمودان (أ)-(ب) | مهن وظروف يُعدّ فيها المؤمَّن عليه عاملاً مستقلاً · بشرط تحقّق تعريف المستقل الوارد في المادة 1 من القانون | التصنيف كعامل مستقل |

| الملحق الثالث · الأمر (رقم 2) لعام 5741-1981 | أنشطة لا يكون فيها المؤمَّن عليه عاملاً ولا عاملاً مستقلاً أثناء مزاولتها | خارج التصنيف |

كيف يُقرأ الأمر: يُتحقَّق أولاً مما إذا كانت المهنة مذكورة في العمود (أ)؛ فإن كانت كذلك · يُتحقَّق مما إذا كانت شروط العمود (ب) متحقّقة. وفقط عندما يتحقّق كلا العمودين معاً، يُعدّ المؤمَّن عليه عاملاً (أو عاملاً مستقلاً، بحسب الملحق)، ويُحدَّد صاحب العمل وفق العمود (ج). لقائمة المهن والشروط الدقيقة · انظر نص الأمر الرسمي.

نص أمر التأمين الوطني (تصنيف المؤمَّن عليهم وتحديد أصحاب العمل) لعام 5732-1972، كما هو منشور على موقع مؤسسة التأمين الوطني · بما يشمل الملاحق والأعمدة (أ) و(ب) و(ج).

النص القانوني الكامل لأمر التصنيف في قاعدة بيانات نيفو · للاطلاع الدقيق على التعريفات والشروط والملاحق بنصّها الوارد في التشريع.

مقارنة موجزة بين المكانتين وفق التأمين الوطني · بناءً على الحقائق الواردة في هذا المقال:

| المعيار | الأجير | المستقل |

|---|---|---|

| التعريف الأساسي | تقوم علاقة عامل ورب عمل، أو ينطبق أمر تصنيف المؤمَّن عليهم | لا تقوم علاقة عامل ورب عمل |

| الاختبار الحاسم | الاختبار المختلط · يزن معايير قيام علاقة العامل ورب العمل | اختبارات ساعات العمل الأسبوعية والدخل الشهري المتوسط |

| طريقة احتساب الدخل | من الدخل الإجمالي · وفق الشرائح المحدّدة في القانون | دخل سنوي · يُنسَب إلى فترة المزاولة في السنة الضريبية |

| الشريحة الأولى (المخفّضة) | 4.27% من العامل + 4.51% من صاحب العمل (بمجموع 8.78%) حتى 7,703 شيكل | يُحدَّد وفق تعريفات المهنة ودخل المؤمَّن عليه |

| الشريحة الثانية (الكاملة) | 12.17% من العامل + 7.6% من صاحب العمل · من 7,703 شيكل وحتى الحد الأقصى للدخل 51,910 شيكل | يُحدَّد وفق دخل المؤمَّن عليه |

| الاستحقاق التلقائي للحقوق | ليس بالضرورة · يجب استيفاء معايير التأمين الوطني | يُفحص وفق استيفاء شروط تعريف المستقل |

| المزايا الممكنة | البطالة، الإجازة غير المدفوعة، المزايا الاجتماعية والتقاعدية | وفق مكانة المستقل والحقوق المستحقّة تبعاً لذلك |

نسب اشتراكات التأمين الوطني واشتراكات التأمين الصحي للعاملين الأجراء المقيمين في إسرائيل من سنّ 18 وحتى سنّ التقاعد · كنسبة مئوية من الأجر (محدّث حتى 01.01.2026):

من الشيكل الأول وحتى شريحة الجباية المخفّضة التي حدّدتها مؤسسة التأمين الوطني · 7,703 شيكل (نحو 60% من الأجر المتوسط وفق المادة 1 من القانون). من كل الدخل حتى حدّ هذه الشريحة يُقتطع من العامل 4.27% لصالح التأمين الوطني واشتراكات التأمين الصحي. ويضيف صاحب العمل أيضاً مقابل العامل 4.51% · فيكون مجموع ما يفرزه العامل وصاحب العمل معاً 8.78%.

كل الدخل الذي يتجاوز 7,703 شيكل وحتى الحد الأقصى للدخل الخاضع للاشتراكات · 51,910 شيكل. على هذا الجزء من الدخل يُقتطع من العامل 12.17%، ويضيف صاحب العمل 7.6% · بمجموع 19.77%، لصالح اشتراكات التأمين الوطني والتأمين الصحي.

الحد الأقصى للدخل الخاضع للاشتراكات هو 51,910 شيكل. وما يتجاوز هذا السقف لا يُقتطع منه أي اشتراك إضافي للتأمين الوطني والتأمين الصحي من الأجر.

قد تتغيّر البيانات · يُرجى التحقق من المصدر الرسمي: تُحدَّث المبالغ والنسب من حين لآخر تبعاً لتغيّر الأجر المتوسط في الاقتصاد ولتعديلات التشريع. البيانات هنا صحيحة حتى 01.01.2026 · وشريحة الجباية المخفّضة (7,703 شيكل) والحد الأقصى للدخل الخاضع للاشتراكات (51,910 شيكل) هما المبلغان الرسميان اللذان نشرتهما مؤسسة التأمين الوطني لعام 2026. وقبل اتخاذ أي قرار يجب التأكد من المبالغ المحدّثة على موقع مؤسسة التأمين الوطني · نسب اشتراكات التأمين للأجراء.

المستقل الذي لا يستوفي التعريف، أو الذي يصبح مستقلاً خلال السنة أو العكس · كيف يُوزَّع دخله في نظر التأمين الوطني؟ مثال: مستقل لا يستوفي التعريف حتى نهاية نيسان، ومن شهر أيار يستوفيه، أو العكس.

الدخل من مصدر مستقل هو دخل سنوي، ويُنسَب إلى فترة المزاولة (التي يستوفي فيها المستقل التعريف أو لا يستوفيه) ضمن السنة الضريبية. لذلك، تتحدّد مهنة المستقل للمؤمَّن عليه في السنة الضريبية عندما يستوفي أحد الشروط الآتية:

يزاول عمله كمستقل ما لا يقلّ عن 20 ساعة أسبوعياً في المتوسط.

دخله الشهري المتوسط يساوي أو يتجاوز 50% من الأجر المتوسط · نحو 6,885 شيكل (بحسب الأجر المتوسط وفق المادة 2 من القانون · 13,769 شيكل لعام 2026).

يزاول عمله كمستقل ما لا يقلّ عن 12 ساعة أسبوعياً في المتوسط، ودخله الشهري المتوسط لا يقلّ عن 15% من الأجر المتوسط · نحو 2,065 شيكل (بحسب الأجر المتوسط وفق المادة 2 من القانون · 13,769 شيكل لعام 2026).

قد تتغيّر البيانات · يُرجى التحقق من المصدر الرسمي. المبالغ مشتقّة من الأجر المتوسط في الاقتصاد وتُحدَّث من حين لآخر. وكل ما ورد أعلاه لا يشكّل استشارة ولا مرجعاً · ويُستحسن الاستعانة بمختصّ كمستشار ضرائب أو محاسب قانوني أو محامٍ متخصّص في قانون العمل واستيفاء الحقوق. للدعم وخدمة العملاء · 08-976-1874.

ثلاثة أمثلة للتوضيح · كيف تؤثّر الاختبارات والأمر على التصنيف فعلاً. الأمثلة عامة ولا تشكّل استشارة · وتُفحص كل حالة وفق ظروفها.

مصمّم يصدر فاتورة لشركة واحدة فقط، يجلس في مكاتب الشركة، ويعمل في ساعات ثابتة تحت مدير ويتلقّى منه التعليمات · رغم الفاتورة، تقوم لديه علاقة عامل ورب عمل وفق اختبار الاندماج والتبعية، وقد يُعدّ عاملاً لأغراض الحقوق.

مصوّرة لديها عمل خاص بها ومعدّاتها الخاصة وعشرات العملاء · تحدّد أوقاتها، وترسل أحياناً مصوّراً من طرفها، وتتحمّل النفقات والمخاطرة الاقتصادية. لا اندماج في منشأة عميل بعينه · فهي مستقلة، وتُعدّ كذلك في السنة الضريبية إذا استوفت اختباري الساعات والدخل.

محاضر أو صاحب مهنة تندرج مهنته في العمود (أ) من ملحق أمر التصنيف، بالشروط المفصّلة في العمود (ب) · يُعدّ وفق الأمر عاملاً لأغراض الحقوق ولو كان مستقلاً، ويُحدَّد صاحب عمله وفق العمود (ج) · وإن كان بالاختبار المختلط وحده لا يُعدّ بالضرورة عاملاً.

العامل الأجير وفق تعريف التأمين الوطني هو من تقوم بينه وبين صاحب عمله علاقة عامل ورب عمل، أو من تنطبق عليه التعريفات الواردة في أمر تصنيف المؤمَّن عليهم وتحديد أصحاب العمل. من المهم معرفة أنّ ليس كل من عُرِّف كأجير يستحق تلقائياً الحقوق · يجب استيفاء معايير التأمين الوطني.

المستقل هو من لا تقوم لديه علاقة عامل ورب عمل. يُعدّ المؤمَّن عليه مستقلاً في السنة الضريبية إذا زاول عمله ما لا يقلّ عن 20 ساعة أسبوعياً في المتوسط، أو إذا كان دخله المتوسط يساوي أو يتجاوز 50% من الأجر المتوسط (نحو 6,885 شيكل بحسب الأجر المتوسط وفق المادة 2 من القانون · 13,769 شيكل لعام 2026)، أو إذا زاول عمله ما لا يقلّ عن 12 ساعة أسبوعياً ولم يقلّ دخله عن 15% من الأجر المتوسط (نحو 2,065 شيكل). قد تتغيّر البيانات · يُرجى التحقق من المصدر الرسمي.

محدّث لعام 2026 · الشريحة الأولى (المخفّضة): من الشيكل الأول وحتى 7,703 شيكل يُقتطع من العامل 4.27% ويضيف صاحب العمل 4.51% (بمجموع 8.78%). الشريحة الثانية (الكاملة): على الدخل الذي يتجاوز 7,703 شيكل وحتى الحد الأقصى للدخل 51,910 شيكل يُقتطع من العامل 12.17% ويضيف صاحب العمل 7.6%. قد تتغيّر البيانات · يُرجى التحقق من المصدر الرسمي.

أمر التأمين الوطني (تصنيف المؤمَّن عليهم وتحديد أصحاب العمل) لعام 5732-1972 · هدفه توسيع تغطية التأمين الوطني بحيث يُعدّ المستقل عاملاً في ظروف معيّنة لأغراض الحقوق. إذا كان المؤمَّن عليه يزاول نوع عمل مذكور في العمود (أ) وخاضعاً للشروط الواردة في العمود (ب) من الملحق الأول · فإنه يُعدّ بموجب القانون عاملاً.

ليس بالضرورة. ليس كل من عُرِّف كأجير هو فعلاً أجير من ناحية التأمين الوطني · حتى وإن دفع عنه صاحب العمل اشتراكات التأمين الوطني. للحصول على الحقوق يجب استيفاء معايير التأمين الوطني التي تُفحص وفق الاختبار المختلط.

وفق أمر التصنيف · عندما يزاول المؤمَّن عليه نوع عمل مفصّل في العمود (أ) من الملحق الأول، وفقط إذا كان خاضعاً لظروف عمل خاصة كما هو مفصّل في العمود (ب). وإذا تحقّق الشرطان · يُعدّ المستقل بموجب القانون عاملاً، ويُحدَّد صاحب عمله وفق العمود (ج).

تتيح لك NETO أن تعمل وتصدر فاتورة قانونية · دون فتح ملف ضريبي ودون عناء مع التأمين الوطني. عمولة NETO البالغة 5% تُفوتَر للعميل من فاتورته قبل ضريبة القيمة المضافة، ولا يدفعها العامل أبداً. تسجيل سريع ومجاني.

الفروق بين العامل الحر والمستقل، وكيف يُعرَّف كل منهما وما يعنيه ذلك لك.

اقرأ المزيدمتى تنشأ علاقة العامل ورب العمل، والاختبار المختلط، وما يعنيه ذلك للحقوق.

اقرأ المزيد

كم يُقتطع من الأجير، وفق أي شرائح، وما يعنيه ذلك لقسيمة راتبك.

اقرأ المزيديمكن أن تكون أجيراً ومستقلاً معاً · كيف يعمل ذلك وما المهم معرفته.

اقرأ المزيدما الذي يستحقه العامل في إسرائيل · مزايا اجتماعية وتقاعدية وتجاه التأمين الوطني.

اقرأ المزيدالفروق بين العامل الحر والمستقل، وكيف يُعرَّف كل منهما وما يعنيه ذلك لك.

اقرأ المزيدمتى تنشأ علاقة العامل ورب العمل، والاختبار المختلط، وما يعنيه ذلك للحقوق.

اقرأ المزيدكم يُقتطع من الأجير، وفق أي شرائح، وما يعنيه ذلك لقسيمة راتبك.

اقرأ المزيدما الذي يستحقه العامل في إسرائيل · مزايا اجتماعية وتقاعدية وتجاه التأمين الوطني.

اقرأ المزيد يك

يككل الأقسام، مرتّبة حسب الموضوع. تصفّح الهيكل الكامل أو انتقل مباشرة.

Adjust the site to your needs

We use cookies to run the site and, with your consent, to measure traffic and improve your experience. Privacy policy

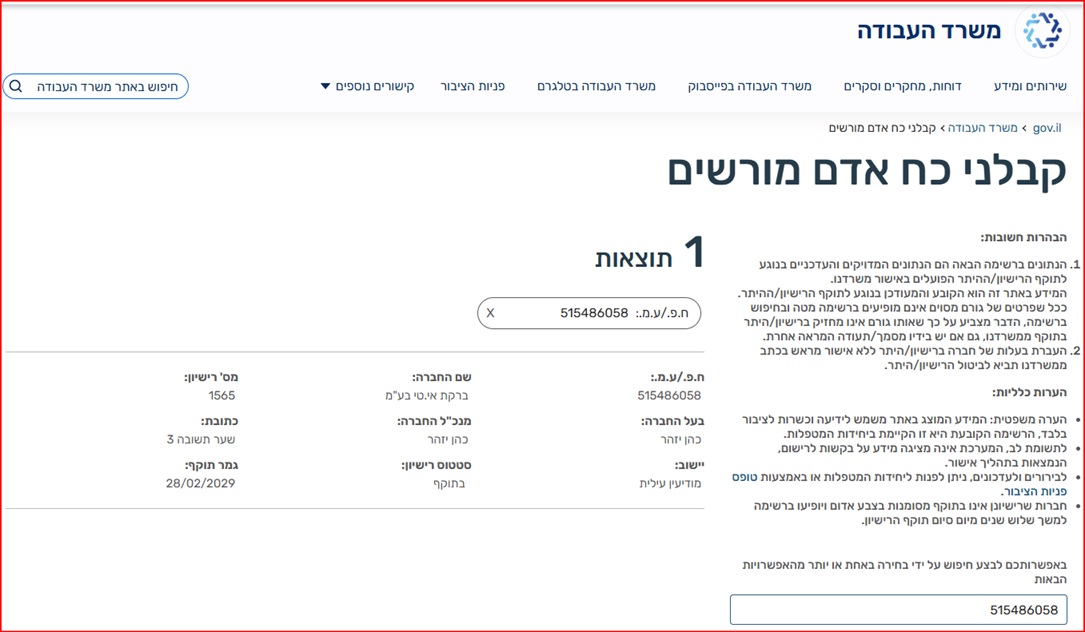

Barkat I.T Ltd · trading as NETO · is a licensed manpower company (license 1565), supervised by the Israeli Ministry of Labor.

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →

Verify the license on the Ministry of Labor website

Full details · Manpower contractor license page →