Cotisations retraite des salariés en Israël – Le guide complet de l'employeur 2026

Les cotisations retraite obligatoires s'appliquent à tout employeur en Israël · sans exception. Ce guide complet 2026 couvre les taux de cotisation, le plafond de salaire, l'Article 14, les sanctions, l'Annexe V, et comment NETO assure une conformité totale à votre place en tant qu'Employer of Record (EOR).

Résumé IA Aperçu intelligent de la page

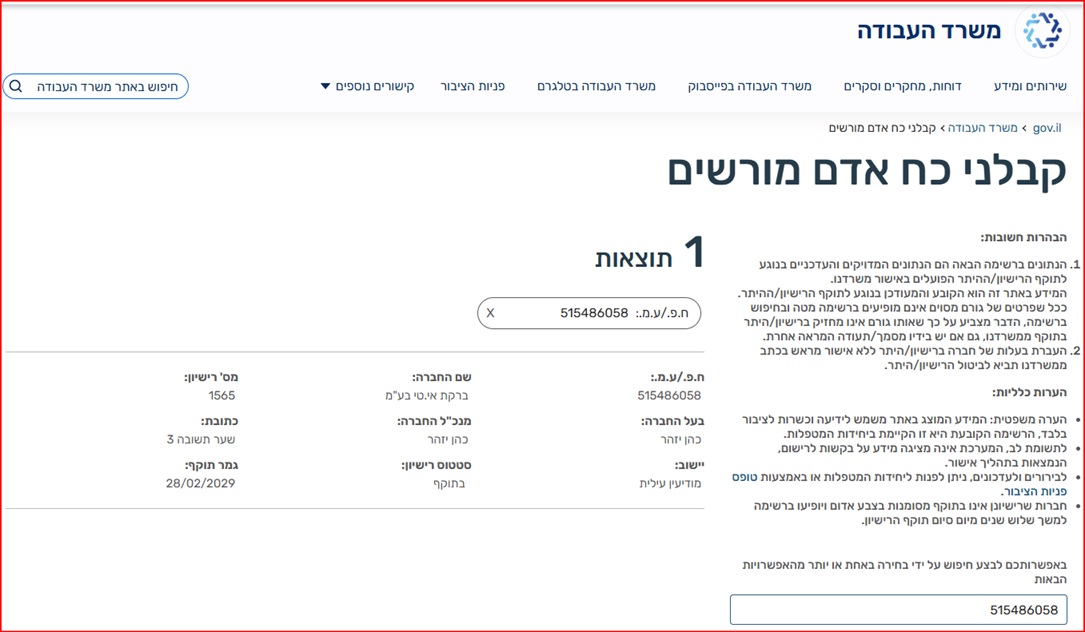

Les cotisations retraite des salariés en Israël sont une obligation légale · pas une option. En vertu de l'ordonnance d'extension pour une assurance retraite complète (en vigueur depuis 2008), tout salarié de plus de 21 ans (homme) ou 20 ans (femme) a droit à des cotisations retraite, quelle que soit la taille de l'entreprise ou la nature du poste. Les taux 2026 : 6 % salarié, 6,5 % employeur (retraite) et 6 % indemnités · jusqu'à 15 % pour l'employeur, jusqu'à 21 % au total. L'obligation s'applique rétroactivement dès le premier jour, après une période d'attente de 6 mois (sans assurance antérieure) ou dès le premier jour (avec assurance). Le non-respect entraîne des amendes jusqu'à 35 000 NIS par infraction, des poursuites et des versements rétroactifs. NETO, entrepreneur de main-d'œuvre agréé (nº 1565), agit comme votre Employer of Record et cotise selon l'Article 14 (6 % + 6,5 % + 8,33 % indemnités) · avec exactitude, dans les délais et en pleine conformité.

Ce résumé est généré à partir du contenu de la page et des sources liées · détail complet ci-dessous. Il ne constitue pas un conseil juridique.

Résumé du guide

Tout ce qu'il faut savoir sur les cotisations retraite des salariés en Israël · le guide essentiel pour tout employeur, en bref :

- Tout salarié a droit à des cotisations retraite · sans exception*.

- Taux de cotisation total : jusqu'à 21 % (6 % salarié + jusqu'à 15 % employeur).

- L'obligation s'applique rétroactivement dès le premier jour de travail.

- Le non-respect constitue une infraction · amendes et poursuites.

* Il existe des exceptions : salariés de moins de 21 ans (homme) / 20 ans (femme), salariés sans caisse active pendant la période d'attente, etc. Voir les détails ci-dessous.

Sommaire

- Que dit la loi israélienne ? L'ordonnance d'extension

- Qui a droit aux cotisations ?

- La période d'attente · quand commencent les cotisations ?

- Taux à jour 2026

- Plafond annuel 2026

- Combien coûtent les cotisations retraite ?

- Sanctions et risques

- Dans quelles caisses cotiser ?

- Annexe V · le choix de la caisse par le salarié

- Article 14 de la loi sur les indemnités de départ

- Déclaration du salarié

- La solution EOR de NETO

- Questions fréquentes

- Conclusion

Cotisations retraite en Israël 2026 · chiffres clés

Que dit la loi israélienne ? L'ordonnance d'extension pour la retraite obligatoire

Comprendre les cotisations retraite en Israël est essentiel pour tout employeur. Depuis 2008, Israël applique l'ordonnance d'extension pour une assurance retraite complète (au titre de la loi sur les conventions collectives, 5717-1957). Ce texte fondamental établit que tout salarié en Israël a droit à des cotisations retraite · quelle que soit la taille de l'entreprise, le type de poste (temps plein ou partiel) ou la nature de l'emploi.

Autrement dit, les cotisations retraite en Israël sont obligatoires · même avec un seul salarié, vous êtes légalement tenu de cotiser pour lui. Le détail complet de l'obligation figure sur Kol Zchut · assurance retraite obligatoire.

Qui a droit aux cotisations retraite ?

Tout salarié de plus de 21 ans (homme) ou 20 ans (femme) a droit à des cotisations retraite, notamment :

- Salariés à temps plein et à temps partiel

- Travailleurs temporaires et saisonniers

- Salariés en période d'essai (après la période d'attente)

- Télétravailleurs (travail à domicile)

- Travailleurs étrangers (sous certaines conditions)

La période d'attente · quand commencent les cotisations ?

Selon l'ordonnance d'extension, l'obligation de cotiser commence ainsi :

Après 6 mois d'emploi chez le même employeur, rétroactivement dès le premier jour de travail.

Dès le premier jour de travail, le versement effectif intervenant après 3 mois ou à la fin de l'année fiscale (au plus tôt), rétroactivement.

Cotisations retraite en Israël · taux à jour 2026

Voici les taux de cotisation retraite en vigueur pour 2026 :

| Composante | Part employeur | Part salarié | Total |

|---|---|---|---|

| Retraite (Tagmulim) | 6,5 % | 6 % | 12,5 % |

| Indemnités (Pitzuyim) | 6 % | · | 6 % |

| Assurance invalidité* | Jusqu'à 2,5 % | · | Jusqu'à 2,5 % |

| Total maximal | Jusqu'à 15 % | 6 % | Jusqu'à 21 % |

* L'assurance invalidité (perte de capacité de travail) est incluse dans la cotisation employeur de 6,5 %, mais la couverture varie selon le type de caisse et la police.

Chez NETO, nous versons pour le salarié selon l'Article 14 : 6 % Tagmulim salarié + 6,5 % Tagmulim employeur + 8,33 % indemnités.

Cotisations retraite en Israël · plafond annuel 2026

La loi israélienne fixe un salaire maximal sur lequel les cotisations retraite obligatoires sont calculées. En vertu de l'ordonnance d'extension, ce plafond est indexé sur le salaire moyen dans l'économie, actualisé chaque janvier par l'Institut national d'assurance.

Pour 2026, le salaire moyen dans l'économie · et donc le plafond des cotisations obligatoires · est d'environ 13 316 NIS par mois. Le salaire au-delà de ce montant n'est pas soumis à cotisation obligatoire, même si de nombreux employeurs choisissent de cotiser sur la totalité du salaire au bénéfice du salarié.

| Paramètre | Valeur 2026 |

|---|---|

| Salaire moyen dans l'économie | ≈ 13 316 NIS (actualisé chaque janvier) |

| Plafond des cotisations obligatoires | ≈ 13 316 NIS |

| Cotisation employeur maximale (15 %) | ≈ 1 997 NIS / mois |

Combien coûtent les cotisations retraite ? Exemple de calcul

Prenons un exemple pour un salarié gagnant 10 000 NIS brut par mois :

| Composante | Taux | Montant mensuel (NIS) |

|---|---|---|

| Employeur · Retraite (Tagmulim) | 6,5 % | 650 |

| Salarié · Retraite (Tagmulim) | 6 % | 600 |

| Employeur · Indemnités (Pitzuyim) | 8,33 % | 833 |

| Coût total employeur | 14,83 % | 1 483 |

| Total versé à la caisse | 20,83 % | 2 083 |

Cotisations retraite en Israël · sanctions et risques

Ne pas verser les cotisations retraite constitue une infraction au droit du travail israélien et peut entraîner de lourdes conséquences :

Amendes jusqu'à 35 000 NIS par infraction, infligées par l'Institut national d'assurance et le ministère du Travail.

Le salarié peut réclamer l'intégralité des cotisations impayées, majorées d'intérêts et d'indexation.

Dans les cas extrêmes, un non-respect délibéré peut donner lieu à des poursuites pénales.

Vous devrez verser rétroactivement toutes les cotisations manquantes, souvent avec pénalités.

Les décisions des tribunaux du travail sont publiques et peuvent nuire à votre recrutement.

Dans quelles caisses cotiser ?

En Israël, les cotisations retraite peuvent être versées dans plusieurs types de produits d'épargne :

Keren Pensia Makifa · l'option la plus courante, avec prestations retraite, invalidité et survivants.

Kupat Gemel · un fonds d'épargne sans composante assurance.

Bituach Menahalim · un produit retraite fondé sur l'assurance (moins courant pour les nouvelles polices depuis 2013).

Annexe V (Nispach Vav) · le choix de la caisse par le salarié

Chaque salarié a le droit de choisir sa propre caisse de retraite. Pour permettre à l'employeur de verser dans la caisse choisie, le salarié doit fournir un formulaire Annexe V (Nispach Vav).

Qu'est-ce que l'Annexe V ?

L'Annexe V est un formulaire officiel délivré par la compagnie d'assurance ou la caisse de retraite. Il confirme à l'employeur que le salarié possède un compte retraite actif et l'autorise à y effectuer des versements.

Comment obtenir l'Annexe V

Le salarié doit contacter sa compagnie d'assurance ou son agent et demander le formulaire, qui doit inclure les coordonnées de l'employeur suivantes :

Nous versons ensuite les cotisations pour le salarié selon l'Article 14 de la loi sur les indemnités de départ : 6 % salarié + 6,5 % employeur retraite + 8,33 % indemnités.

Les quatre caisses de retraite par défaut

| Caisse de retraite | Chiffre de contrôle de la carte d'identité |

|---|---|

| Altshuler Shaham | 2, 3 |

| Meitav | 0, 1 |

| Infinity | 7, 8, 9 |

| Mor | 4, 5, 6 |

Comment la caisse est-elle choisie ? Depuis juin 2025, pour les employeurs de 50 salariés ou plus, l'affectation dépend du chiffre de contrôle (dernier chiffre) du numéro d'identité israélien du salarié. Les employeurs plus petits peuvent choisir l'une des 4 caisses. Frais de gestion maximaux : 0,22 % du solde accumulé + 1,00 % des versements · fixés pour au moins 10 ans, sans questionnaire médical ni sélection.

Article 14 de la loi sur les indemnités de départ

L'Article 14 de la loi sur les indemnités de départ (1963) est une disposition essentielle pour l'employeur comme pour le salarié. Il établit que les cotisations retraite courantes versées par l'employeur s'imputent sur l'obligation d'indemnités de départ. Concrètement :

- Lorsque l'employeur verse au moins 8,33 % du salaire à la composante indemnités d'une caisse de retraite, ces versements remplacent l'obligation de payer l'intégralité des indemnités à la fin du contrat.

- L'argent appartient au salarié dès qu'il est versé.

- L'employeur est libéré de toute obligation supplémentaire pour les montants déjà versés.

- Cela offre de la sécurité aux deux parties et simplifie la relation de travail.

Chez NETO, nous appliquons l'Article 14 pour tous les salariés · en versant 6 % salarié + 6,5 % employeur retraite + 8,33 % indemnités, garantissant conformité totale et clarté financière pour les deux parties.

Déclaration du salarié · concernant les cotisations retraite

Dans certains cas, un salarié peut demander que l'employeur ne verse pas de cotisations retraite pour lui. Cela concerne principalement deux situations : le salarié ne dispose pas d'une caisse retraite et indemnités active (au cours des 6 derniers mois), ou l'emploi est ponctuel ou dure moins de deux mois. Dans ce cas, le salarié doit signer une déclaration officielle assumant la responsabilité de ne pas percevoir de cotisations.

Voir le texte de la déclaration du salarié / freelance

Déclaration du salarié / freelance · concernant le versement retraite et indemnités

Je déclare par la présente que : je connais et comprends la loi relative à la responsabilité de l'employeur pour le versement à la caisse de retraite et aux indemnités. En conséquence, je déclare que :

- Je ne dispose pas d'une caisse retraite et indemnités active (au cours des 6 derniers mois).

- Il s'agit d'un emploi/d'une mission ponctuel(le) et/ou d'une durée inférieure à deux mois.

Je demande donc que NETO · Bareket IT Ltd. ne verse pas pour moi de cotisations retraite et indemnités. Je prendrai le supplément que je gagne en vertu de cette déclaration et je veillerai moi-même à le verser pour la retraite et les indemnités conformément à la loi.

Je m'engage à ne formuler aucune réclamation envers NETO (Bareket IT Ltd.). Si on me le demande, il m'incombe de payer immédiatement et rétroactivement les sommes de retraite, les indemnités, les amendes et les différences.

Je comprends que, du fait de cette déclaration, mon revenu net augmente, mais que la charge fiscale peut augmenter. Je confirme qu'il m'a été expliqué que, sans cette déclaration, la retraite et les indemnités auraient été versées auprès de la compagnie d'assurance (selon l'Article 14) dans le cadre du coût employeur, et que le montant net restant sur mon compte aurait été plus faible.

Numéro d'identité : _______ Téléphone : _______ Numéro de poste : _______

Ceci est ma déclaration, ceci est mon nom et ceci est ma signature : _______

Cotisations retraite en Israël · la solution EOR de NETO

Gérer les cotisations retraite, calculer les pourcentages, respecter les délais, choisir les bonnes caisses et produire les déclarations · tout cela exige des connaissances spécialisées et une attention constante. Une petite erreur peut coûter cher. Lorsque vous embauchez via NETO en tant qu'Employer of Record (EOR), toutes les obligations de l'employeur nous sont transférées :

Dans les délais et en pleine conformité · Article 14, Annexe V et tout le reste.

Fiches de paie, assurance nationale et retenue d'impôt sur le revenu · tout est pris en charge.

Poursuites, amendes et contrôles sont pour nous, en tant qu'employeur légal agréé (nº 1565).

Comme votre propre équipe · mais sans la bureaucratie. En savoir plus sur l'embauche en Israël avec NETO.

Questions fréquentes

L'employeur doit-il cotiser pour un salarié à temps partiel ?

Oui. Tout salarié a droit aux cotisations retraite, à temps plein comme à temps partiel. La cotisation est calculée en pourcentage du salaire brut réellement versé.

Quand commencent les cotisations pour un nouveau salarié ?

Avec une assurance retraite existante · dès le premier jour, rétroactivement après 3 mois ou à la fin de l'année fiscale. Sans assurance antérieure · après 6 mois, rétroactivement dès le premier jour.

Le salarié peut-il choisir sa caisse de retraite ?

Oui. Le salarié a pleinement le droit de choisir sa caisse. Il doit fournir un formulaire Annexe V (Nispach Vav) de la caisse choisie. À défaut sous 60 jours, l'employeur verse dans l'une des caisses par défaut sélectionnées par l'État.

Qu'est-ce que l'Article 14 et pourquoi est-il important ?

L'Article 14 de la loi sur les indemnités de départ permet d'imputer les cotisations retraite courantes (à 8,33 % du salaire) sur l'obligation d'indemnités. L'employeur est ainsi libéré de toute obligation supplémentaire pour les montants déjà versés.

Quelles sont les sanctions en cas de non-cotisation ?

Le non-respect peut entraîner des amendes jusqu'à 35 000 NIS par infraction, des poursuites pour cotisations impayées majorées d'intérêts, et dans les cas extrêmes des poursuites pénales. Toutes les cotisations manquantes doivent être versées rétroactivement.

Comment NETO gère-t-elle les cotisations en tant qu'EOR ?

NETO est l'employeur légal (Employer of Record) et gère toutes les cotisations retraite, la paie, la retenue d'impôt et la conformité. Nous cotisons selon l'Article 14 : 6 % salarié + 6,5 % employeur retraite + 8,33 % indemnités.

Les entreprises étrangères doivent-elles cotiser pour leurs salariés en Israël ?

Oui. Tout salarié travaillant en Israël a droit aux cotisations retraite selon la loi israélienne, quel que soit le pays de l'employeur. Les entreprises étrangères recourent souvent à un service EOR comme NETO pour garantir la conformité lors d'une embauche en Israël.

Conclusion

Les cotisations retraite des salariés en Israël ne sont pas facultatives · c'est une obligation légale qui s'applique à tout employeur. La cotisation totale peut atteindre 21 % du salaire brut (6 % salarié + jusqu'à 15 % employeur), et le non-respect entraîne de lourdes sanctions : amendes, poursuites et versements rétroactifs.

Pour les entreprises internationales qui embauchent en Israël, gérer la conformité retraite peut être complexe. NETO propose une solution EOR complète qui prend en charge toutes les obligations de l'employeur · des cotisations retraite et de la paie à la conformité fiscale et à la protection juridique. Contactez-nous dès aujourd'hui.

Dernière mise à jour : 09/07/2026 · les taux et chiffres sont valables pour 2026 et peuvent être actualisés chaque année.

Prêt à embaucher en Israël en toute conformité ?

Laissez NETO gérer la retraite, la paie et la complexité juridique · pour que vous puissiez vous concentrer sur votre activité. Inscrivez-vous gratuitement pour une simulation de paie, ou écrivez-nous sur WhatsApp.

Guides connexes à lire

Embaucher en Israël

Recrutez en Israël sans entité locale · NETO est l'employeur légal.

Lire la suite

Droits des salariés en Israël

Salaire minimum, congés, maladie, prime de convalescence, retraite et indemnités.

Lire la suite

Recrutement

Publiez une offre et embauchez · avec fiche de paie et droits complets.

Lire la suiteFonctionnement et tarifs

Comment NETO fonctionne · une commission simple, entièrement automatisée.

Lire la suiteExternalisation · avantages et inconvénients

Faut-il externaliser l'emploi et la paie ? Les points clés à connaître.

Lire la suite